企业内部控制协会

欢迎您!

信息公开

信息共享系统

会员服务热线:

400-8080-428

×

用户名:

密 码:

验证码:

首页

关于我们

协会介绍

组织架构

协会章程

协会服务

协会荣誉

联系我们

会员

会员名录

光荣榜

会员风采

入会申请

活动

活动信息

工作动态

行业资讯

国际交流

专题报道

机构

企业反舞弊联盟工作委员会

调查分会

审计分会

法务与合规分会

数字化治理分会

专家委员会

咨询委员会

考试认证委员会

反舞弊标准研究院

党建

支部生活

廉洁先锋

网上党校

群团工作

盟课堂

反舞弊师

研究院

团体标准

专业图书

工具包

专项证书

证书查验

行业招聘

文库

综合交流

理论知识

专业研究

案例交流

制度法规

知识问答库

信息共享

全站搜索

活动

活动报道

工作动态

行业资讯

专业研究

国际交流

《中国企业反舞弊调查报告2022》重磅发布!

近日,《中国企业反舞弊调查报告2022》重磅发布!本报告自2018年首次问世以来,定期发布, 本报告是第三份。

为进一步了解我国企业舞弊现状、反舞弊机制建设情况以及反舞弊机制建设有效性,在2018年、2019年面向成员单位进行两次反舞弊问卷调查的基础上,企业反舞弊联盟于2021年9月24日至11月17日开展新一轮的反舞弊问卷调查。调查对象为以各行业领军企业为主体的中国企业群体。问卷调查采用网上电子问卷方式,通过自动化与人工相结合的方式进行数据处理与分析。在梳理反舞弊的制度背景、理论与相关文献的基础上,利用问卷调查数据,调研课题组分析了企业舞弊现状与反舞弊机制建立健全情况,并开展了趋势对比分析、国内外比较分析和房地产行业分析等反舞弊专题研究。同时也讨论和分析了企业反舞弊联盟优秀的反舞弊案例。经专家组与各方面专业人士的深入讨论和修改后,最终形成《中国企业反舞弊调查报告(2022)》。本报告旨在全面展现我国经济中最有活力的代表企业中反舞弊实践情况,发现存在的问题并总结相关成功经验,助力我国企业反舞弊事业的发展。本报告可为企业稳步推进反舞弊机制的建设、确保企业反舞弊制度建设落到实处以及为监管层制定政策提供参考与借鉴。

林斌

企业内部控制协会 副会长

中山大学管理学院会计学系教授、博士生导师

报告指出

舞弊现状不容乐观、传统反舞弊机制的建立健全仍待加强、新兴反舞弊机制需给予重视、反舞弊机制有效性的发现。

结合当前舞弊的现状,报告强调并提出如下建议:

一、重视舞弊高风险区域

采购部和销售部应作为反舞弊工作的重点,其中房地产行业需要特别关注其销售环节存在的舞弊风险。第二,应在收受贿赂、回扣和侵占资产方面制定相应的防范措施,减少舞弊案件的发生。第三,企业应注重建立对销毁电子文档及档案、新建假档案、篡改对账信息、销毁档案的内控防范措施,进而抑制舞弊者的隐藏行为。

二、重视舞弊低龄化问题

从提高思想素质、加强制度约束、完善工作激励等三方面引导年轻员工正确面对工作和生活压力,守住道德和法律的底线,树立正直诚信的价值观。

三、关注员工的异常行为

我们要重点关注那些影响个人行为的主观化、个性化的因素,包括个人素养、价值取向、生活或工作态度等。

四、健全舞弊发现渠道

设置举报制度,实质上是“发动群众的力量”,赋予全体员工对舞弊行为的监督权,实现全民监督,减少舞弊发生的机会。作为企业发现舞弊的重要形式,企业应重视举报制度的建立健全,丰富举报的形式和渠道,在更大程度上激励和保护举报者,使得举报者“敢于发声”。与此同时,应重视大数据技术在舞弊发现中的作用,采用大数据技术赋能反舞弊工作,提高反舞弊部门侦测和预警舞弊行为的能力,进而使得舞弊行为无处遁形。

五、加强内部控制“2.0时代”制度建设

第一,监管机构完善内部控制规范制度,推动企业提高内部控制管理水平;第二,企业强化内控制度有效落地,充分发挥内控价值;第三,灵活应对外部环境不确定性,利用数字化技术为内控赋能;第四,着重改善薄弱环节内控,同时鼓励企业个性化加强内控建设。

六、完善黑名单制度

作为企业反腐的重要力量,黑名单制度的建设应受到重视和完善。首先,政府相关部门应出台统一的《员工“黑名单”管理制度》,明确“黑名单”的认定和实施标准,使企业黑名单制度得到保护与规范,做到有法可依,保障企业与员工的合法权益。其次,构建统一的员工“黑名单”公示平台,譬如企业反舞弊联盟的黑名单共享系统,行业需要完善针对被列入“黑名单”员工的联动惩戒机制,以促进员工“黑名单”制度的建立和完善,从而推动诚信信息数据在更广范围内共享,让舞弊行为在阳光中无处藏身。

七、推动民企反腐的立法

民营企业反腐难的关键在于民营企业产权保护不足,因此加强对民营企业产权保护的相关立法刻不容缓。同时,执法机关与司法机关应该对民营企业的腐败案件予以重视。

八、加强企业诚信文化建设

高层领导对诚信足够的重视是企业诚信文化培育的前提,企业员工对诚信的普遍认同是企业诚信文化建设的基础,内部审计、内部控制等反舞弊正式制度是诚信文化得以延续的保障。

九、利用新技术反舞弊

对于企业反舞弊,审计部门奋勇当先,因此审计部门对新技术方面也不能落后,尤其是信息系统审计、深度学习等,而企业加快数字化转型是舞弊减少的根本。企业数字化转型就是将企业现实世界中的业务都映射到数字世界中,即令企业的每一笔业务都记录为电子数据。从本报告案例分析章节中发现,经历了数字化转型的企业,其所有业务都暴露在阳光之下,这让潜在的舞弊者无隙可乘。

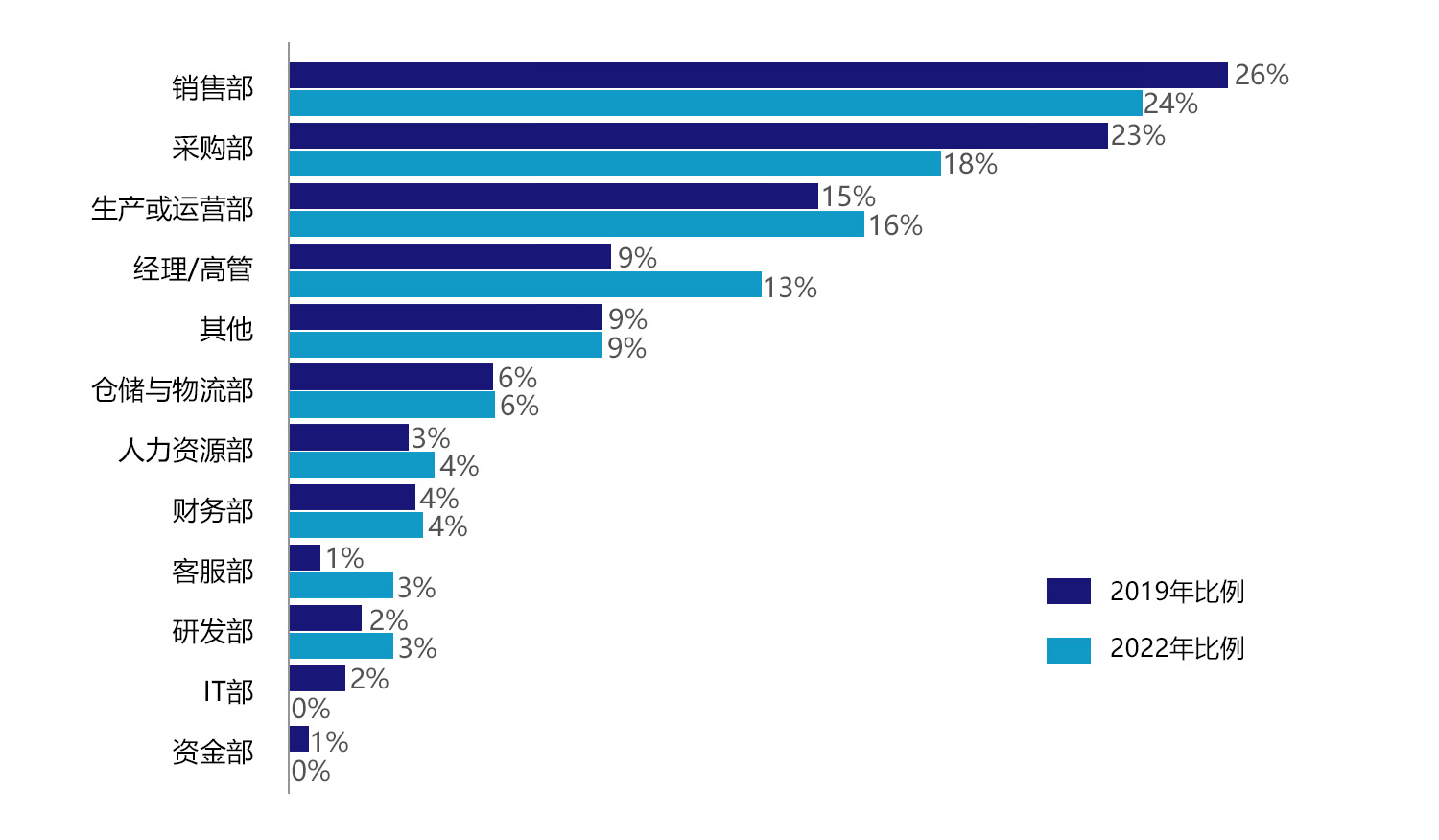

本报告指出,采购和销售这两个环节发生舞弊的概率最高,舞弊者出现在各个公司的销售部和采购部的次数也最多,在504家被调研企业中分别为230次(1670人)和176次(514人)。

图1 舞弊者所在的部门

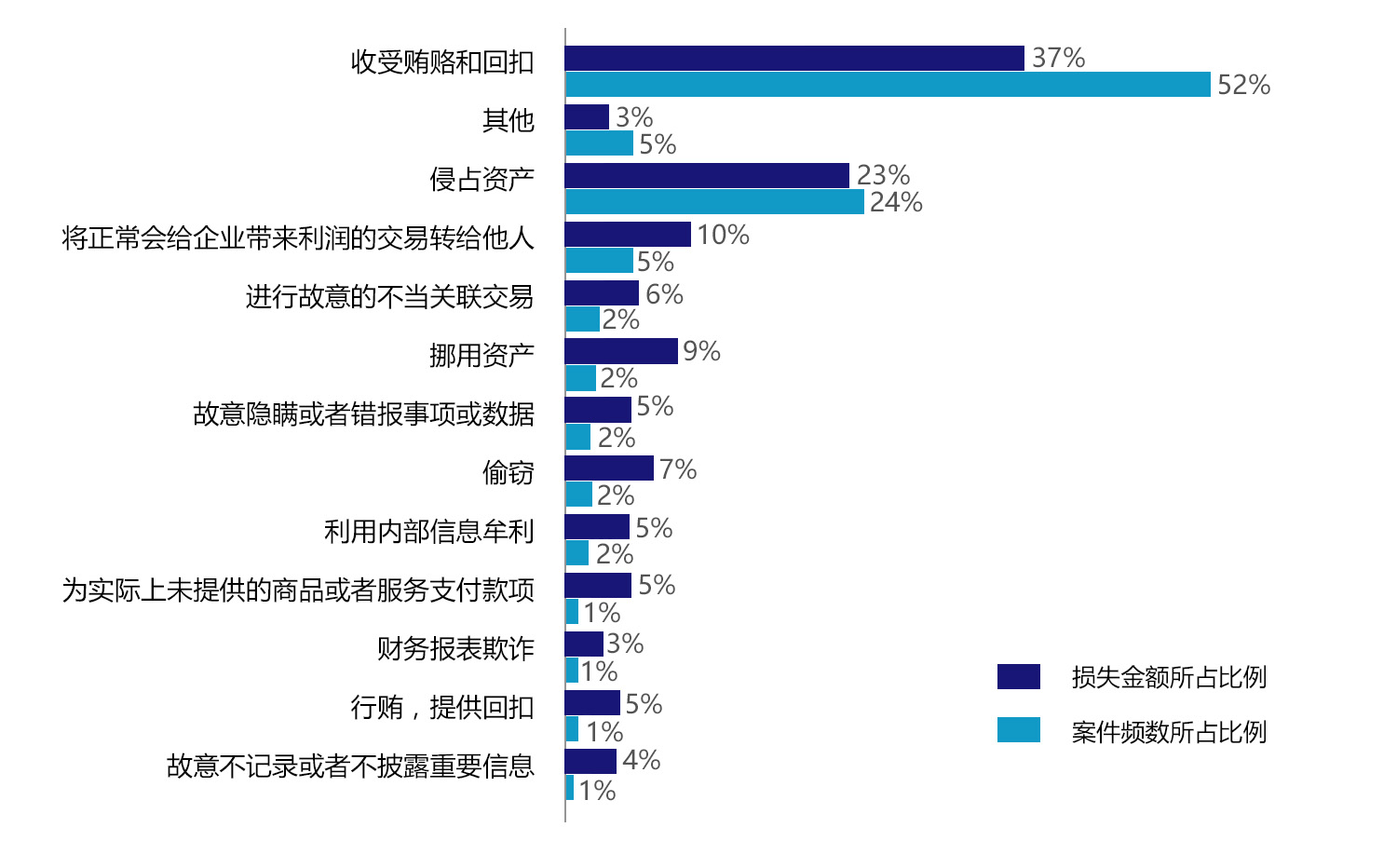

本报告指出,收受贿赂和回扣、侵占资产案件频数占比高,分别为52%和24%,与《中国企业反舞弊调查报告(2019)》相比,舞弊案例中最常见的两个作案方式未发生变化。

图2舞弊案件性质与损失金额所占比例

本报告指出,舞弊案件的平均持续时间主要是7~12个月,其次是少于6个月,再次是13~18个月,三者之和占比达到了82%。并且,舞弊持续时间越长,舞弊案件造成的损失越大。

图3 舞弊行为持续时间的国内对比

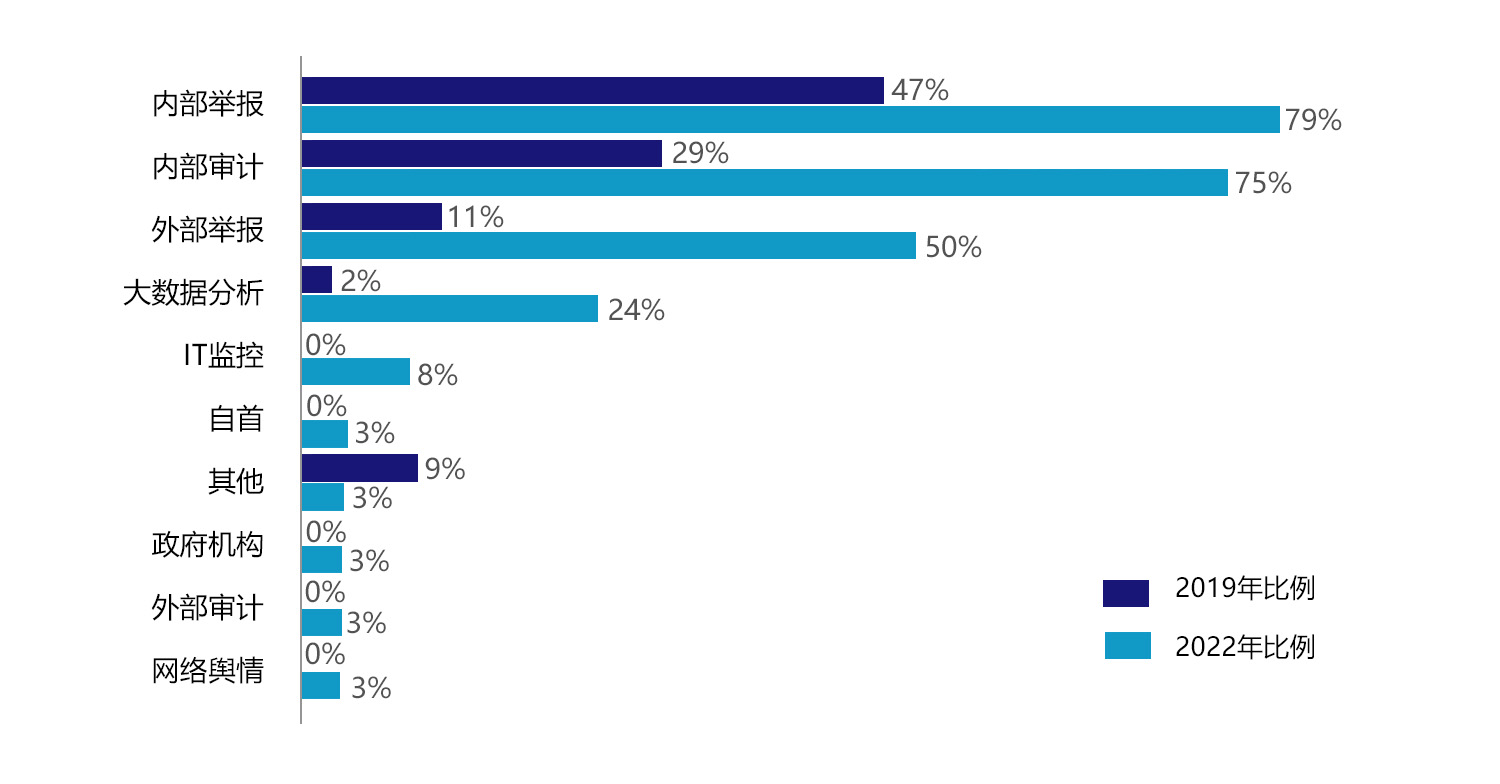

本报告指出,企业发现舞弊的前三个渠道分别是内部举报热线(79%)、内部审计(75%)以及外部举报(50%),这与《中国企业反舞弊调查报告(2019)》保持一致, 据中央纪委国家监委网站2022年1月21日通报,2021年,全国纪检监察机关共接收信访举报386.2万件次,处置问题线索182.6万件,立案63.1万件,处分62.7万人。举报是发现违规的重要渠道。

图4 发现舞弊的渠道

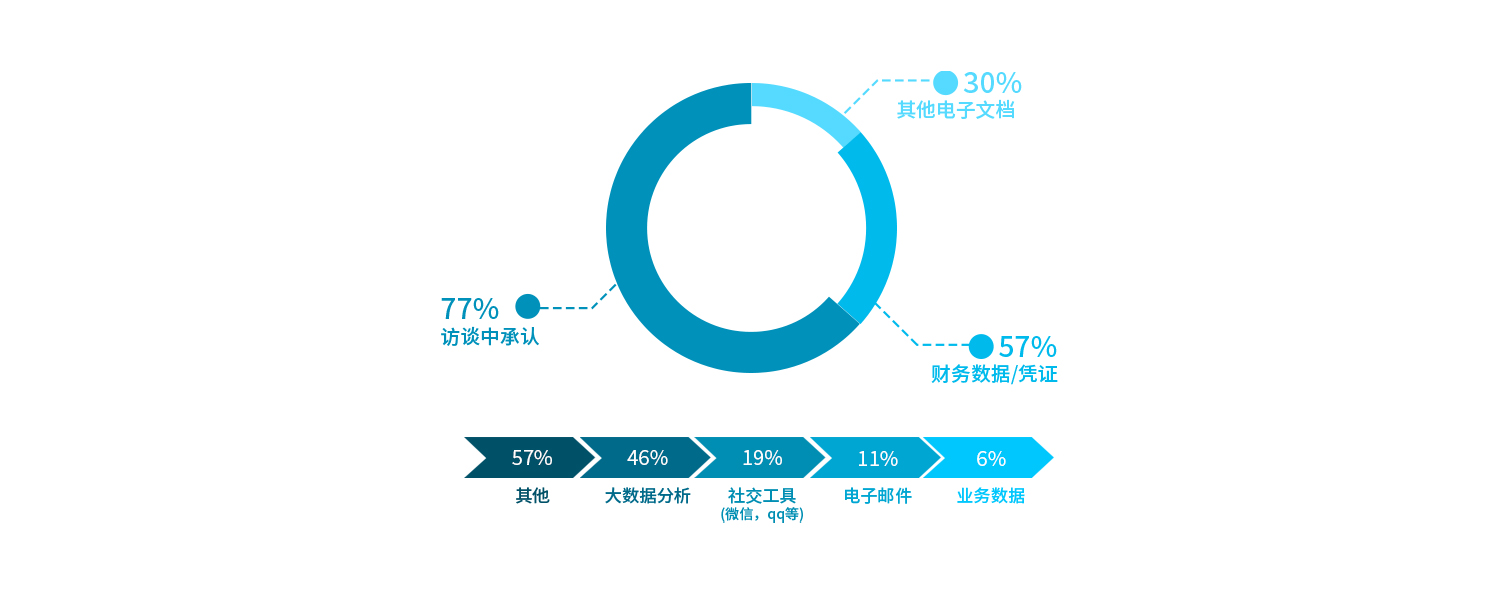

本报告指出,舞弊案件直接证据来源中,访谈中承认(77%)和财务数据/凭证(57%)是舞弊案件最主要的两个直接证据来源,与《中国企业反舞弊调查报告(2019)》中的26%和28%相比有了较大的提升。

图5 舞弊案件的直接证据来源

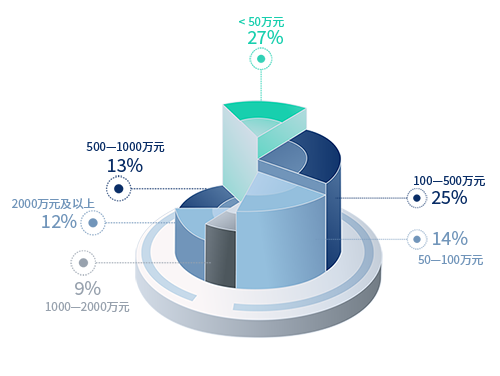

本报告指出,舞弊的货币损失金额在小于50万元、100万至500万元区间的企业占比较大,分别为27%、25%,损失金额小于100万元的企业比例为41%,损失金额超过500万元的企业比例为32%;在舞弊损失的挽回方面,37%的企业挽回了1%-25%的损失,21%的企业挽回了26%-50%的损失,38%[①此处三者之和占比为37.74%,故四舍五入为38%。]的企业挽回50%以上损失,只有4%的企业未挽回任何损失,这与《中国企业反舞弊调查报告(2019)》基本一致。

图6 舞弊损失金额各区间比例

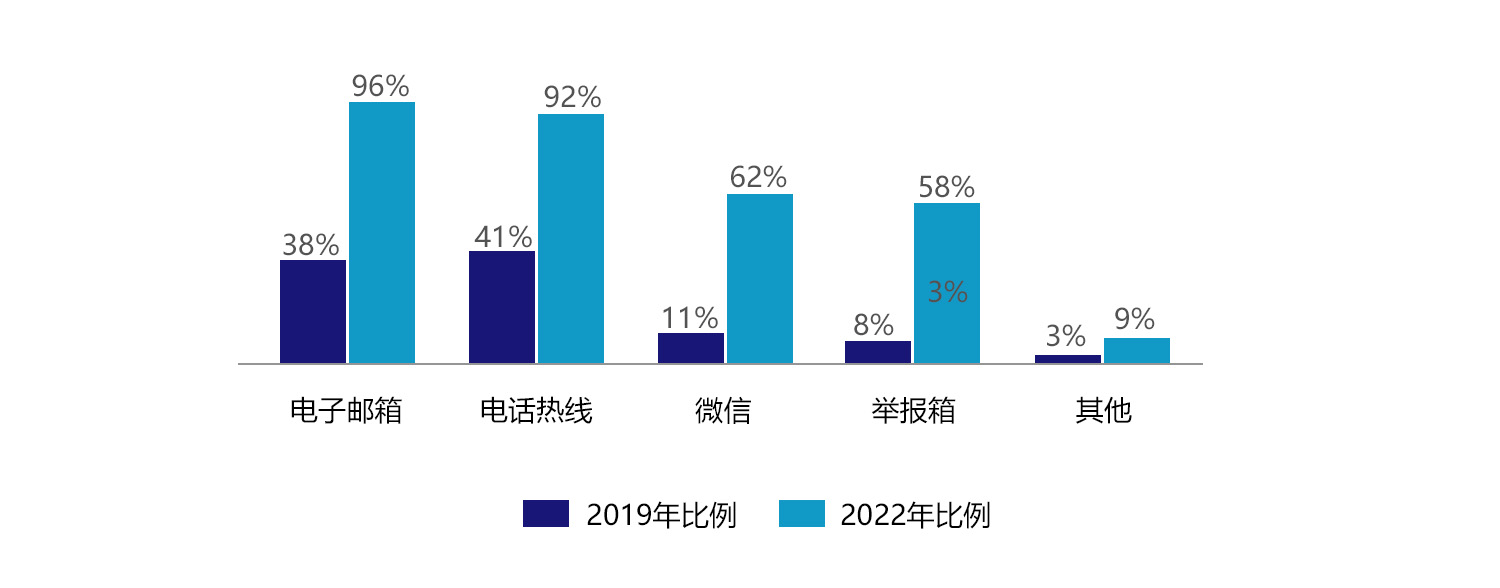

本报告指出,92%的企业设置了举报平台,举报平台设置与应用呈现了更多样化的特征。电子邮箱举报方式应用最为广泛,占比96%;其次是电话热线,占比92%。

图7 企业的举报平台的官方渠道

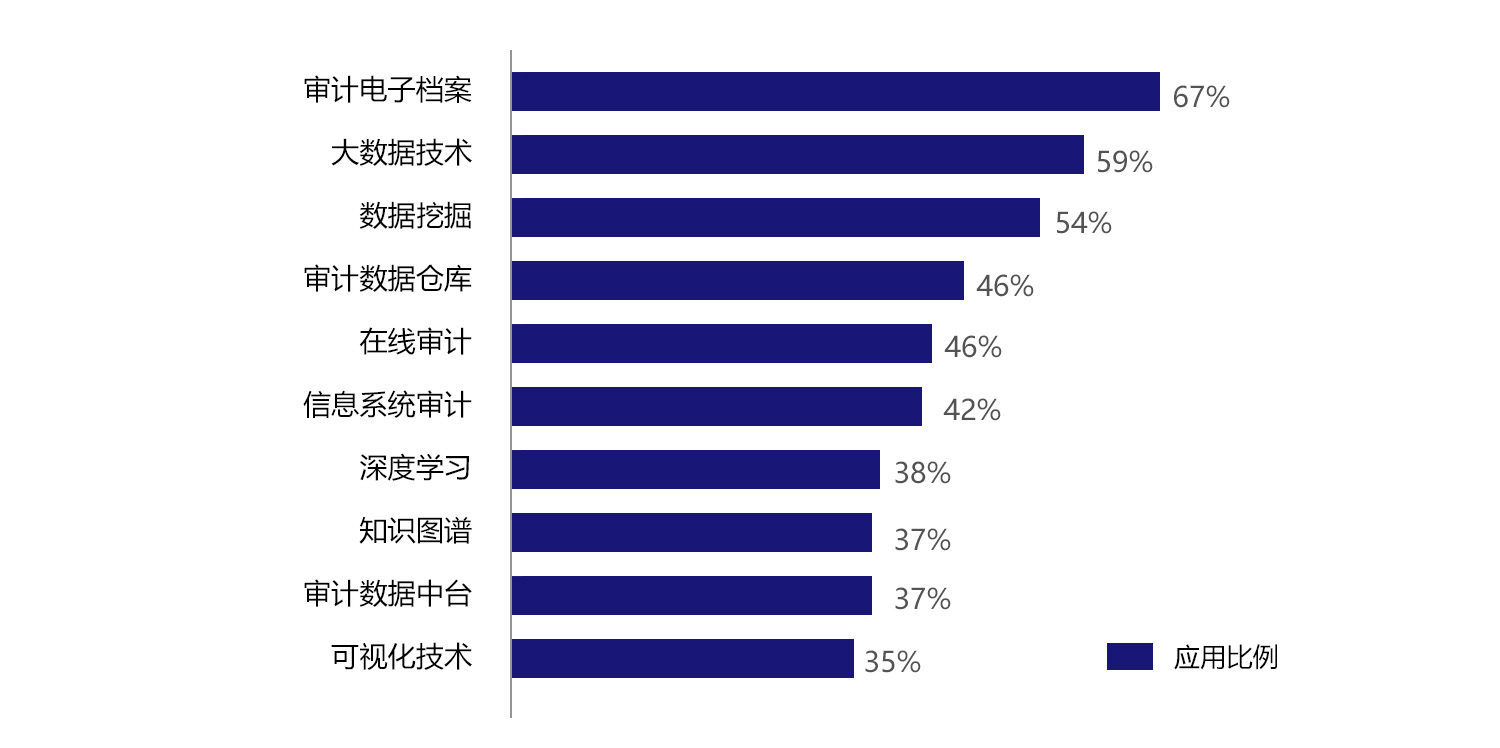

本报告指出,当前被内部审计应用最多的十大新技术(及其频率)依次为:审计电子档案(67%)、大数据技术(59%)、数据挖掘(54%)、审计数据仓库(46%)、在线审计(43%)、信息系统审计(42%)、深度学习(38%)、知识图谱(37%)、审计数据中台(37%)、可视化技术(35%)。

图8 十大审计新技术

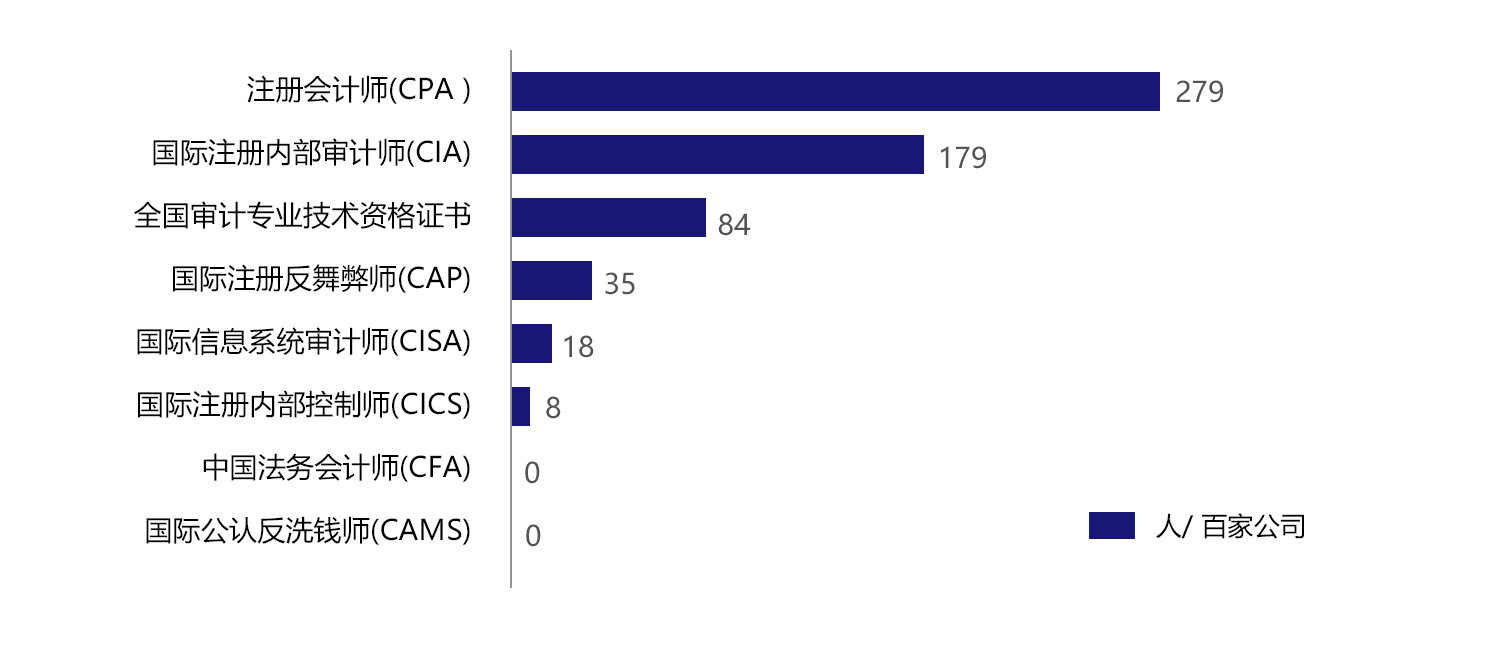

本报告指出,反舞弊相关的人才储备也是反舞弊文化中的重要组成部分。一些专业资格称号体现了反舞弊的专业技能,例如注册会计师(CPA)、国际注册内部审计师(CIA)、国际注册反舞弊师(CAP)等等。

图9 反舞弊人员持有证书

本报告指出,黑名单共享系统在企业界的认可度较高。黑名单类似于我国现行的“失信被执行人名单”,让不诚信行为暴露在阳光之下,提高失信行为成本,达到预防不诚信行为的作用。

图10 黑名单的威慑力

粤公网安备 44010602004554号

粤公网安备 44010602004554号

党建

党建 97046009

97046009