党建

党建

案例背景:随着市场竞争的加剧,促销活动成为产品推广的重要手段。由于总公司所属分公司数量众多,产品促销的活动次数也较多,且参与促销的经销商数量多达上百家,就当前的审计资源要想在短时间内实现全覆盖,并期待获得重大的审计发现,难度较大。本案例抛砖引玉、以点带面剖析了经销商销售返利舞弊的查证思路与审计方法。

访谈摸底 漏洞初现

审计人员考虑到对销售业务并不熟悉,第一步就选用了与销售部门人员访谈、摸底的方式,快速了解了现行的销售业务内容及具体工作流程。其中,销售返利流程是:经销商销售返利申请→分公司汇总申请→总公司市场部门审核→银行电子付款。

表面上看,该工作流程简单、高效,但通过进一步地访谈了解到:由于市场部门在审核时,总公司并没有明确的审核参考标准,实际执行的是以见证性资料的齐全性为主,但未对资料的真实性进行充分审核。

理清思路 异常突出

审计思路:申请资料主要由合同、发票、银行转账记录、照片资料等构成。假如经销商出现舞弊行为,经销商可能不会仅仅满足于多次小金额的申请。基于这个思路,审计人员对近两年的销售返利兑现金额按单次金额和累计金额两个维度进行了统计、分析和排序,重点对前几十笔交易逐笔进行核实。

异常现象1:通常申请资料中的合同提报,都是以合同原件的照片格式上传,但其中一笔付款的合同,却是一张复印件的照片,且合同复印件上的合同日期有人工涂改的痕迹。

异常现象2:公司的产品销售有明显的淡季和旺季,合同履行期限基本上只覆盖旺季,但该合同订立的合同履行期限是一整年,不分淡季和旺季,这明显不符合公司产品的营销节奏。

异常现象3:虽然该合同订立了一整年的期限,但统计营销互动的照片,发现只有一个月份的照片,且该月份恰好是公司传统营销旺季。

异常现象4:对于经销商提报的发票通过税务局网站进行查验,结果显示有几张发票无法查询。经过仔细比对发现:几张无法查询的发票是通过可以查验的真实发票P的图。

至此,审计人员有了充分的理由怀疑该经销商以促销活动虚报了返利金额,但目前掌握的证据仍稍显不足,无法一锤定音。

小心求证 终露马脚

审计人员深知:经销商的贪婪会在一次次尝试、一次次侥幸中逐步膨胀。于是,对该经销商的返利申请资料扩大范围进行再审核,结果新增加多笔类似操作,累计虚报XXX万元。出于谨慎性原则,审计人员决定寻找更多的证据。审计人员最初考虑过通过经销商合作的广告公司进行暗访,但考虑当地并无相关资源可以利用,以及可能存在打草惊蛇的风险,只能另寻他法,审计工作一度陷入停滞。

审计人员重新复盘之前的查证过程时,发现可能忽略了现有证据当中的一些线索。对相关审计资料再次进行了交叉排查后,又有了新的发现。原来,在审计初期,审计人员仅仅是对于合同、发票、照片进行了查看、比对,潜意识里认为银行电子凭证都是真实的。但这一次对银行电子凭证再次复核时,细心的审计人员发现银行电子凭证的注脚处有一行小字,即该凭证可以通过银行官网进行查询验证。审计人员将之前在税务局网站无法查询的发票所对应的银行电子凭证,在银行网站重新查询时发现:经销商提报的银行电子凭证金额与银行真实转账金额出现差异。

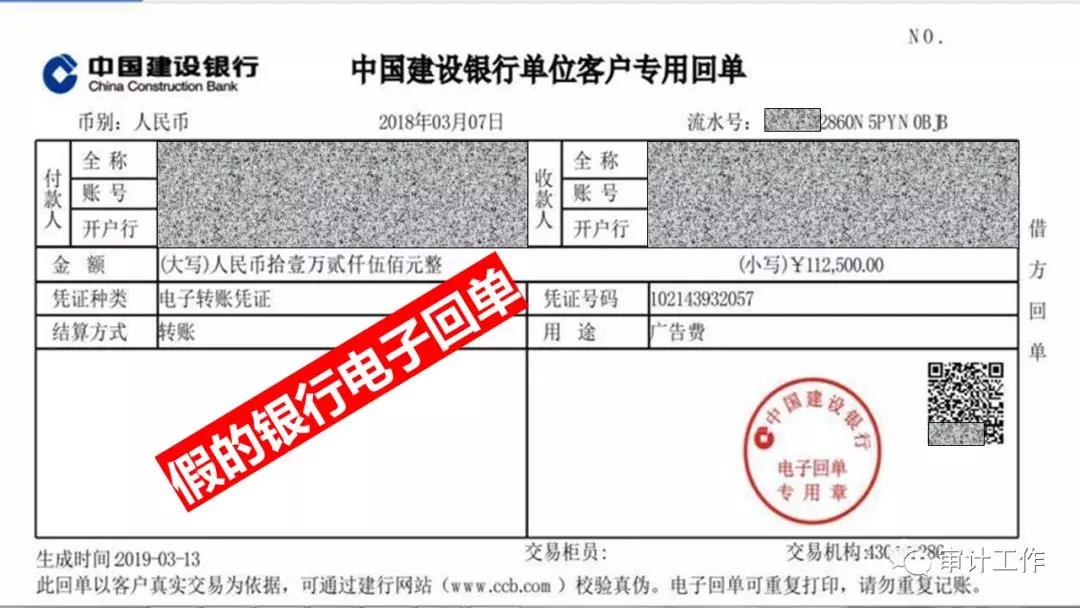

“以假乱真”的银行电子回单详见下图

查验后真的银行电子回单信息详见下图

按照这种方法,审计人员再一次排查了所有相关资料。最终确定经销商虚报的XXX万金额与之前查验到的虚假发票金额一致,即经销商以虚假发票进行销售返利进行舞弊。

来源:审计工作。(如涉版权问题,请与我们联系,谢谢!)

97046009

97046009