党建

党建

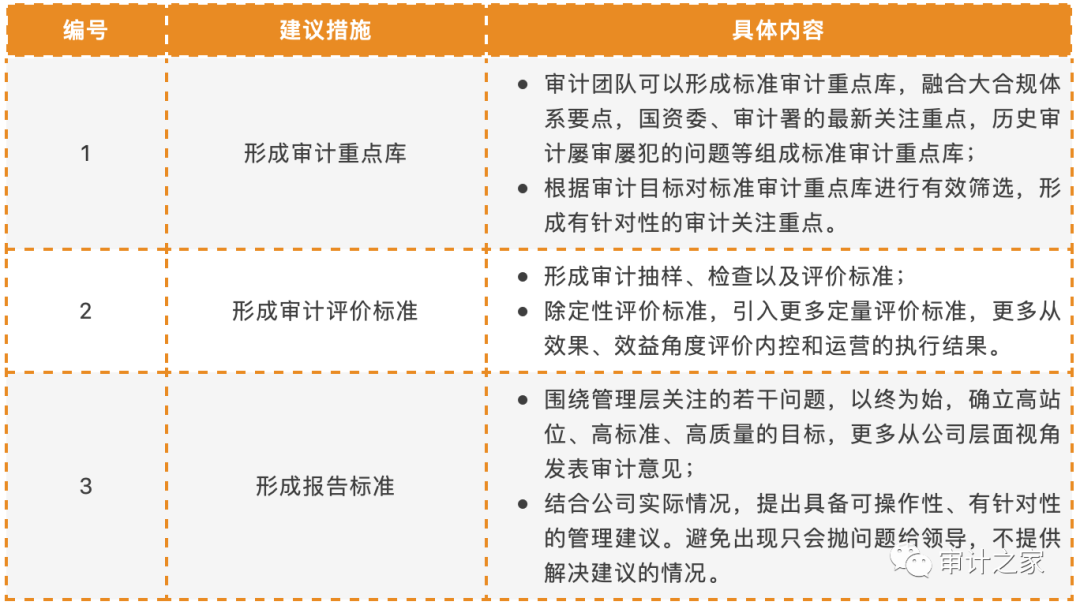

前言 2020年1月,国资委发布了内部审计工作的指导性文件,《关于做好2020年中央企业内部审计工作有关事项的通知》(国资厅[2020]7号)(以下简称7号文)。7号文再次强调了国企和央企内部审计“独立”和“大审计”的监督职能,对2020年国资监管重点和2019年内部审计工作报告报送国资委也做了明确规定。同时也对新时代进一步深化内部审计体系建设、优化内部审计工作、转化内部审计角色提出了新要求。 7号文中再次强调《关于加强中央企业内部控制体系建设与监督工作的实施意见》(国资发监督规[2019]101号文)中内控体系有效性监督评价工作,要求国有企业对重要子企业内控体系有效性进行监督检查和评价;并特别强调了内部审计的监督检查作用以及审计报告的报送要求。 一、7号文的主要启示 7号文为内审在国企和央企的地位和价值正名,并从内审体系、内审角色和内审定位对国有企业未来内审工作给予启示: 1. 实现内审职能在形式和实质上的独立是做好国有企业管控的关键。 国企和央企需设立独立的内部审计部门,清晰内审职能边界,保持内部审计的独立性和性,包括部门职能设置、审计意见、汇报内容和汇报路径的独立。7号文在2016年颁发的《进一步加强中央企业内部审计工作的通知》(国资发评价[2016]48号)之后,再次强调要建立健全审计部门向董事会负责的工作机制,表明了国资委建设独立内部审计体系的决心,为内部审计独立监管的角色注入了强信号。 2. 夯实审计工作是维护企业良性循环运作和保障国有资产安全保值的基础。 7号文中主要就完善中央企业内部审计管理体制、推动落实国资监管重点工作任务、强化内控体系有效性监督评价工作、做好有关工作报告报送四个方面进行了阐述。表明了内部审计需忠于原职,有计划有体系地执行好管理好审计工作,夯实内部审计在国有企业内的基本健康监督角色职能。同时也要积极落实国资委提出的监管重点工作,严格保障国有资产安全。在现有内部审计工作基础上,对企业内部重大风险进行发现、提示,严防国有资产流失,助力资本保值增值。 3. 内审需要从“问题发现者”向“问题解决者”转变,职能升级转型是新时代内部审计的核心要求。 传统内部审计主要立足于企业监督职能,7号文中明确提出内部审计未来的职能和定位应该从鉴证者的单一身份向咨询顾问的复合身份转变,内审工作者应该具备咨询的思维,既能提出问题,也可以解决问题。需根据审计结果对企业在管理上的问题有深入的思考,有全局思维,从问题出发,剖析根因,找准症结,提供落地管理建议,协助企业提质增效。实现从“防范资产流失”到“健全资产监控”、“优化资产配置”、“全面提升资产保本增效”的提升。 二、7号文给国企内审带来的思考 1. 对于国有企业内审定位的再思考 国有企业内审不再只是局限于保证体系或者企业合规的证明,而是落脚于风险管控,落实防范和化解风险的方式方法,实现内审角色从“看门人”和“鉴证者”到“企业风险保卫者”、从“纠察队”到“禁卫军”的转变。这同时也贯彻了中央关于强化监督的重要思想,坚持把监督挺在前面,使内审监督制度优势转化为治理效能,为新时代国有企业发展提供坚强保障。 2. 对于国有企业内审角色和功能的再思考 在新时代下,国有企业内审不再只是政府审计职能的延伸,同时更是企业价值保护、防范化解风险的机制,甚至可以是对管理者进行调查、起震慑作用的组织。 3. 对于国有企业内审能力的再思考 随着监管要求的提升,以及公司管理层对内审功能和定位的转变,内审部门应快速着手解决面临的几大挑战:一是公司业务多元化与审计人员能力不足矛盾,面对公司快速发展的步伐,审计人员面临人手不够、业务不熟、经验不足等问题;二是审计人员缺乏全面性、前瞻性,战略性的高度和视角,无法与公司管理层站在同一高度考虑问题,导致审计成果大打折扣;三是内审管理建章立制不完善,审计工作质量和管理水平仍有待提升。 三、关于贯彻7号文、提升国有企业内审工作的探讨 1. 对于内审资源应如何配置的探讨 面对快速变化的行业环境和愈趋严格的监管环境,对国有企业内部审计专业水平和全面性的要求愈发明显,内部审计从以往重点关注企业财务状态到现在对企业管理提出深度建议的转变,传递出内审资源重分配的信息,懂财务知识便能进行内部审计的时代已经一去不返。新时代内部审计资源的配置应覆盖财务到管理等经验,在有领导管理经验的内审负责人带领下,适当配置懂业务、懂管理、懂技术、懂法律、懂IT的内审人员,实现内审和业务的良好互动。 2. 内控审计与内控自评异同的探讨 内控审计区别于内控自评但又联系密切,内控审计在审计重点、审计范围和审计对象上均有别于内控自评;内控审计通常能对内控中的问题加以揭示且不仅限于内控缺陷,内控审计更是内控的内控,企业内部问题发现的过程同时也是内部控制缺陷发现的过程。在进行内控审计的同时更是对国有企业内部控制体系的一次自查自纠,是企业对自身运营管理情况的一次全面深入认识。 3. 审计成果提升的探讨 为提升审计成果,审计可考虑审计工具的转变,即由传统审计工具向标准化审计工具转变,由单一的审计工具向综合运用咨询工具的转变。在保持独立性的情况下,集中团队力量,落实监督功能,融合风控、内控等各道防线力量及业务、财务各个线条的管控,对内部审计角色进行深化挖掘、对审计结果进行转化运用,实现基于企业提质增效的新型国有企业内部审计的价值: 在审计实务中,可以考虑从以下几个方面着手开展审计工作:

来源:普华永道中国。(如涉版权问题,请与我们联系删除,谢谢!)

97046009

97046009