党建

党建

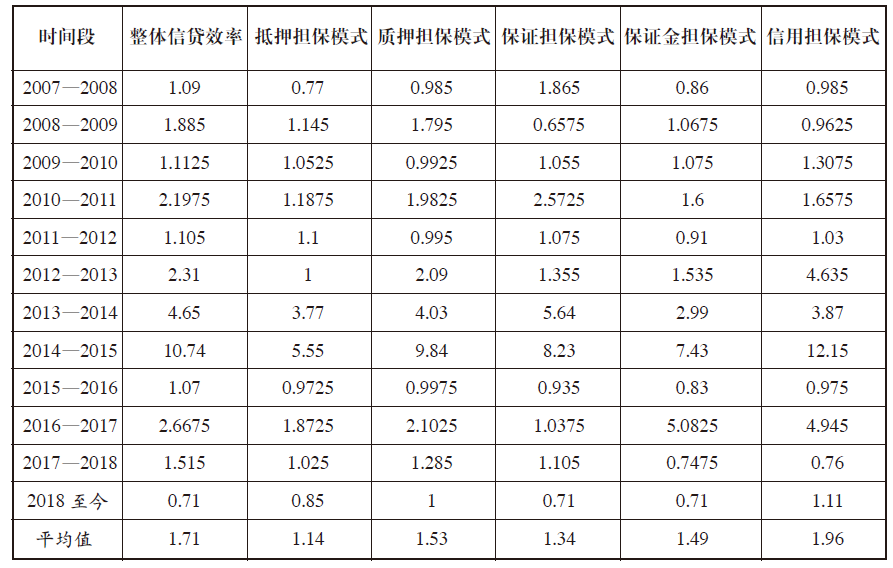

以A商业银行基于信贷担保模式的小微企业信贷创新效果评价审计调查项目为例,审计A商业银行是否有效履行了社会责任,是否有效提升了A商业银行的信贷收入。依托A商业银行的大数据分析平台,运用描述性统计、关联分析、效率评价、回归分析等统计分析方法,探析大数据统计分析方法在商业银行内部审计中的应用。 从担保模式看,各担保模式的小微企业信贷效率Malmquist指数变化呈现如下特征:一是抵押、质押、保证、保证金和信用担保模式的Malmquist变动指数平均值均大于1,分别为1.14、1.53、1.34、1.49、1.96,均处于增长趋势;二是只有信用担保模式的Malmquist变动指数平均值高于信贷整体效率,为1.96,高出整体效率平均值0.25;三是各担保模式的Malmquist变动指数值于2014—2015年期间达到最高值,2017年至今,变动指数值开始下降,处于增长速度减缓趋势;四是传统意义上的“抵押+保证”担保模式的Malmquist变动指数平均值均小于质押、保证金和信用担保模式的指数变动值,各担保模式的Malmquist变动指数平均值大小依次是信用(1.96)、质押(1.53)、保证金(1.49)、保证(1.34)和抵押(1.14)。 根据大数据LARS-Lasso回归模型分析结果,得出如下非现场审计发现:一是质押、保证金和信用担保模式对贷款利息收入产生一定的正影响。LARS-Lasso回归分析模型结果显示,从业人数和放款量是影响贷款利息收入的主要因素。其中,质押、保证金和信用担保模式对贷款利息收入均产生一定的正影响,从业人数中的质押、保证金和信用担保模式的模型系数值分别为0.184、0.1009、0.0483,放款量中的保证金和信用担保模式的模型系数值分别为0.8775、0.1609。二是放款量指标对小微企业贷款利息收入的影响力较大。从LARS-Lasso回归分析模型的各自变量系数来看,放款量项下的两个担保模式的模型系数值均高于从业人数项下的担保模式模型系数值,最高的是保证金担保模式放款量(sL.bzj)系数值0.8775。 作者单位:中国邮政储蓄银行审计局南昌分局

在商业银行内部审计中,对大数据进行关联性统计分析是较基本的分析方法,能够探索各指标数据间的相互关系。从指标间的共线性角度来体现其关联度,能够更好地发现评价指标体系中可能存在的异常指标值,借此对具体审计项目的价值进行优化,避免因关联度高导致探索影响因素的回归分析失真。运用R软件,对抵押担保方式核销额等25个自变量间的共线性进行描述,发现各自变量间均存在高度共线性,最高的是信用担保模式的开办机构数(K.xy),共线程度高达111,893.7,最低的是质押担保模式的收回量(R.zy),共线程度为20.6。

效率评价是对审计目标主体的客观、综合性评价,根据构建的评价指标体系,全面综合性评价审计目标主体的效用,并用具体的效率值来体现效用值。效率评价法是大数据统计分析中常用的分析方法,评价效率常用的方法有参数和非参数两种。

经过大数据描述性统计分析、关联分析、效率评价模型分析得出审计目标的客观情况后,通过回归分析法能够较好地探析影响审计目标的主要因素,有针对性地提出审计建议,才能更好地提升内部审计效果,促进商业银行稳健发展。为提高回归分析模型的精确性,避免多重共线性问题带来的模型失真风险,运用Tibshirani(1996)提出的一种有偏估计算法Lasso对变量进行分析,能够有效解决多重共线性问题。同时,为提高模型分析高维数据的效率,运用Efron(2004)提出的LAR高效变量选择方法,有效解决Lasso计算效率不高的问题。

97046009

97046009