党建

党建

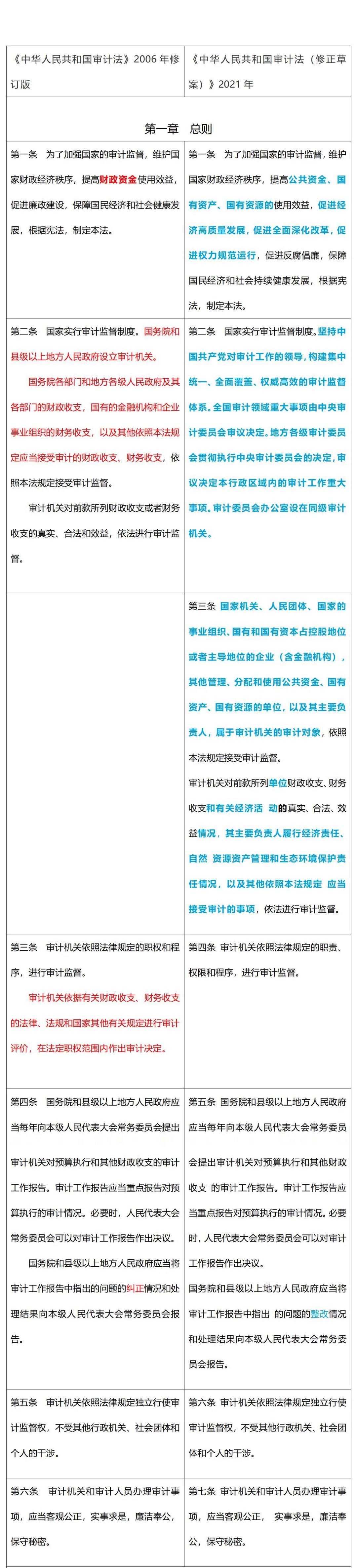

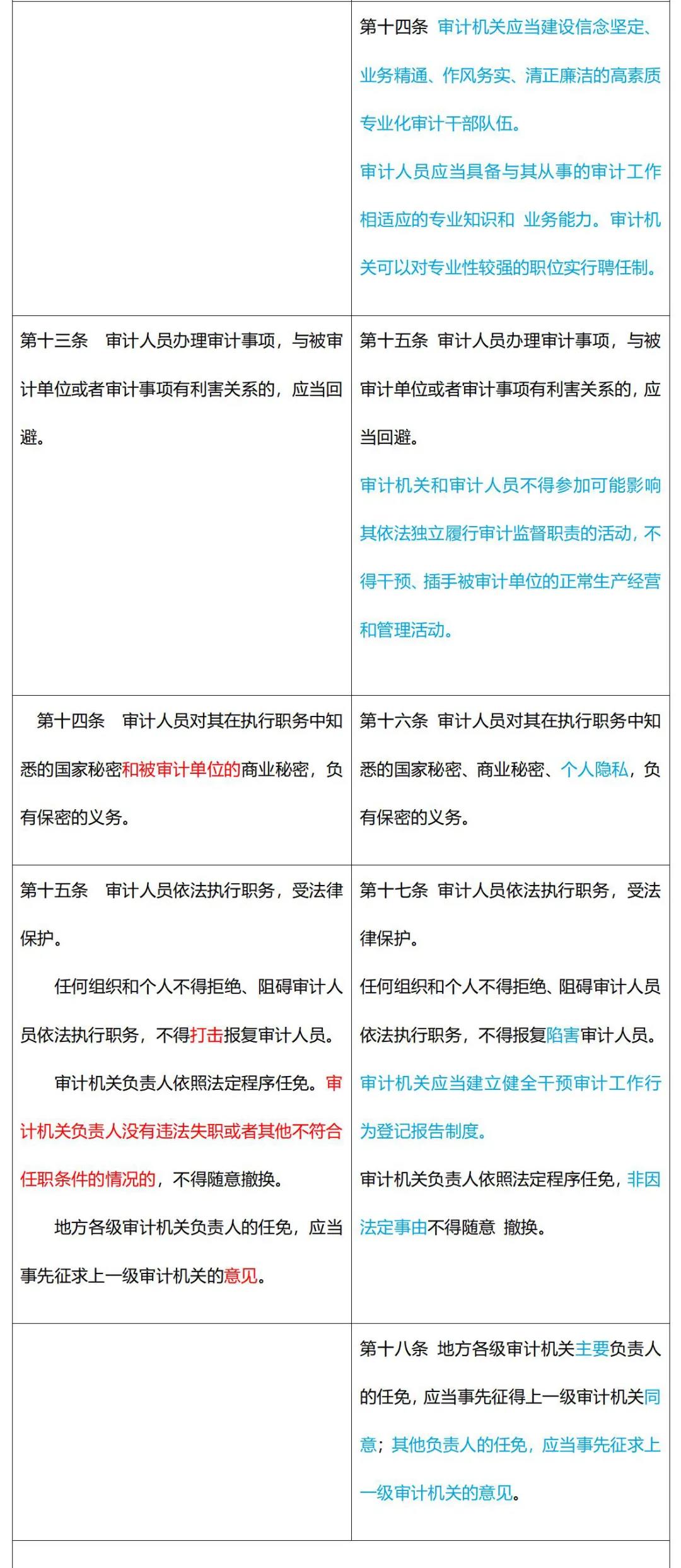

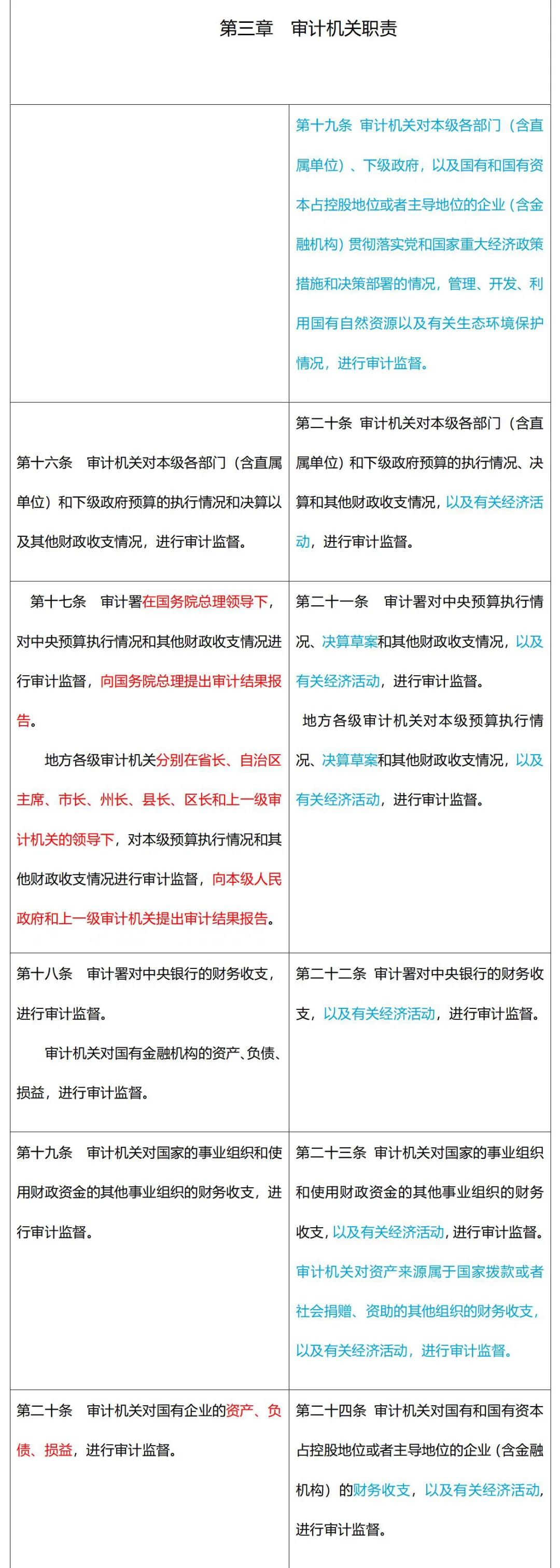

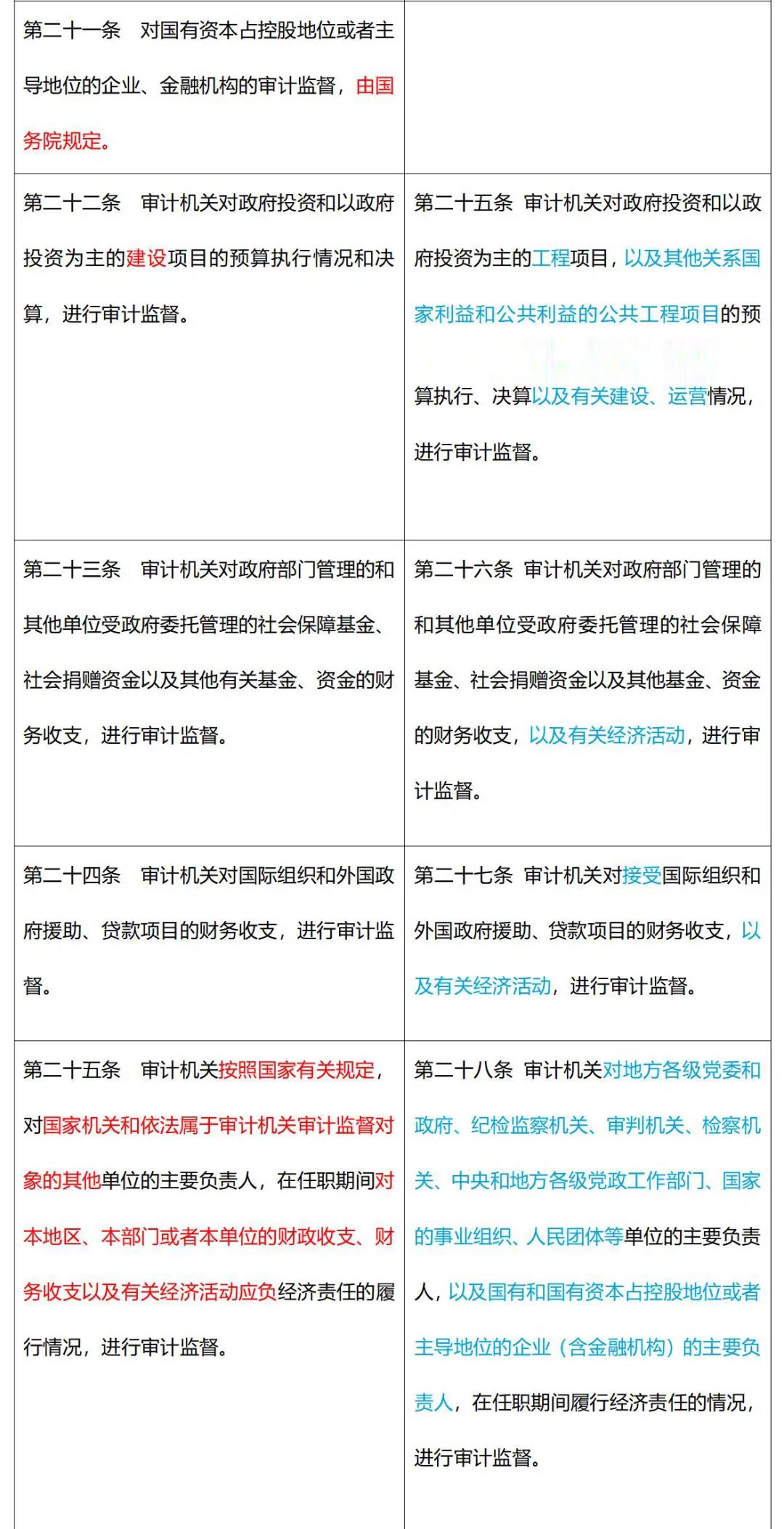

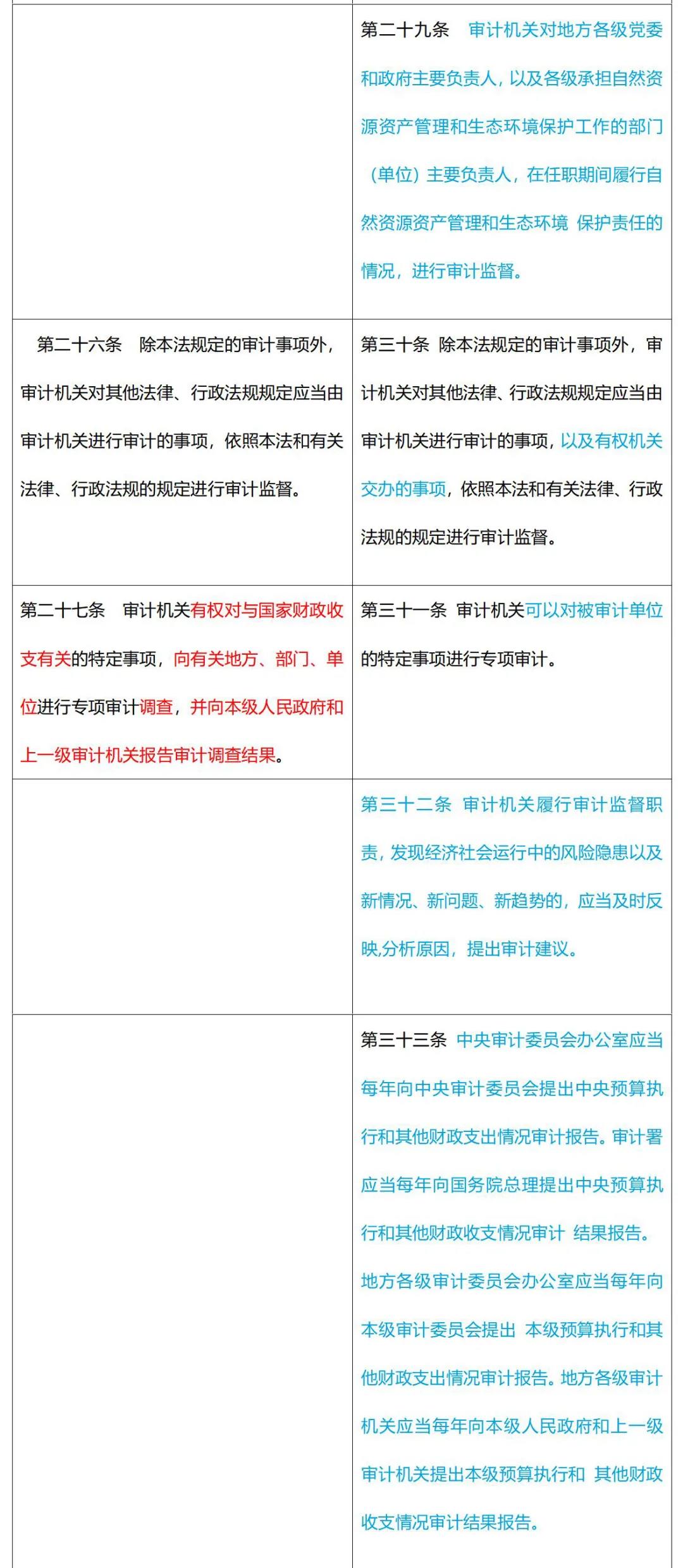

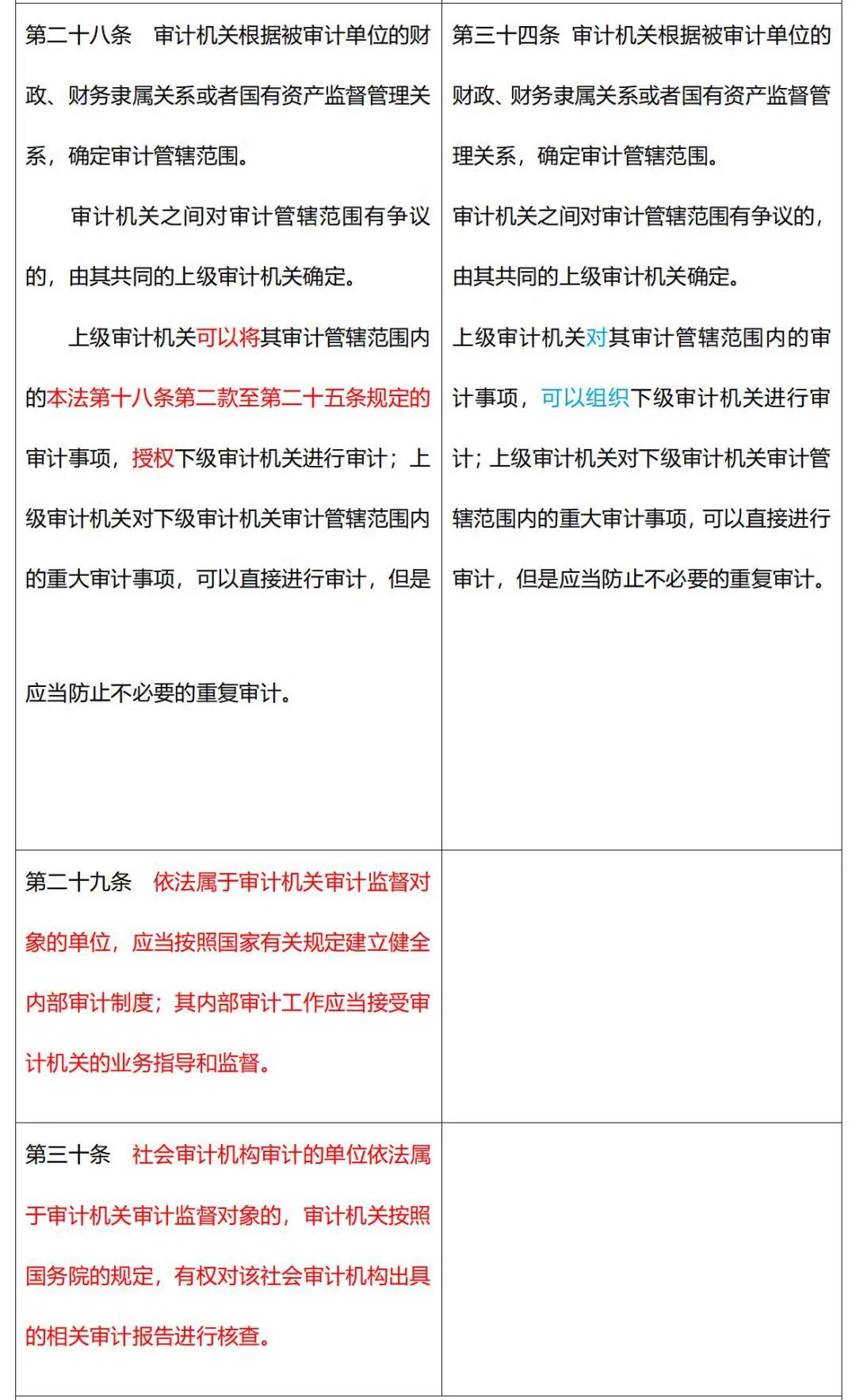

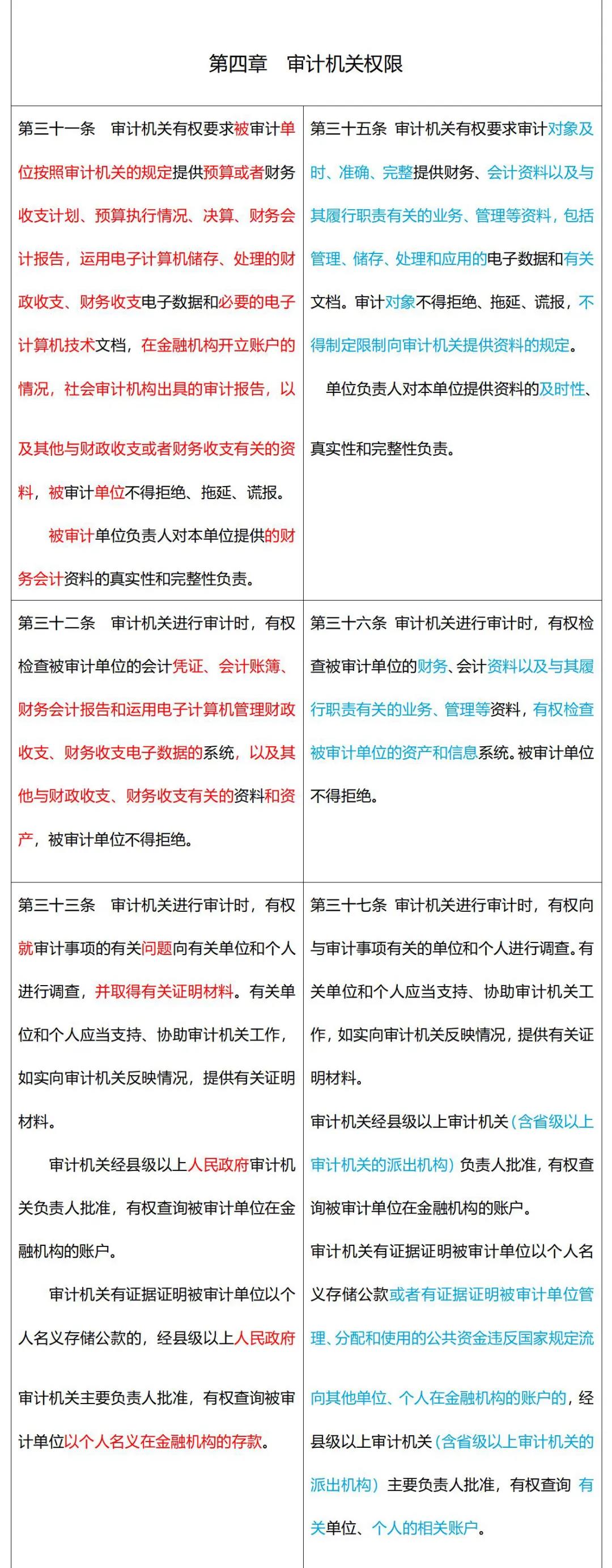

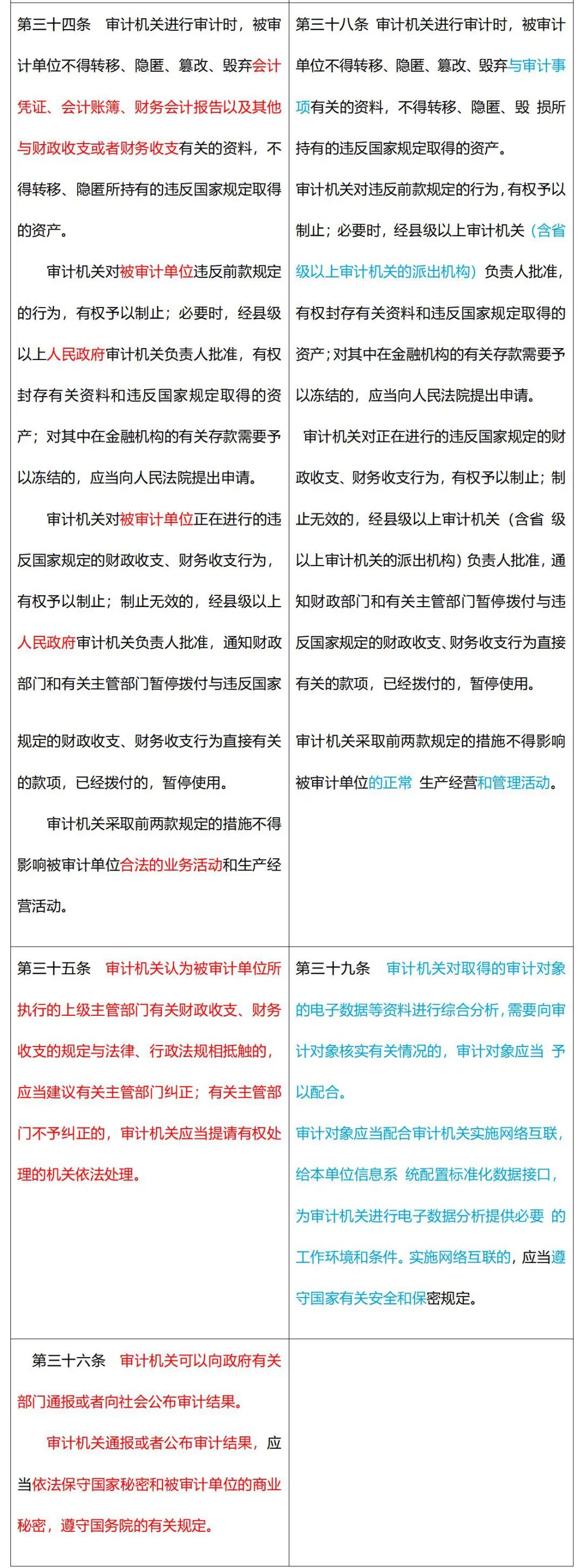

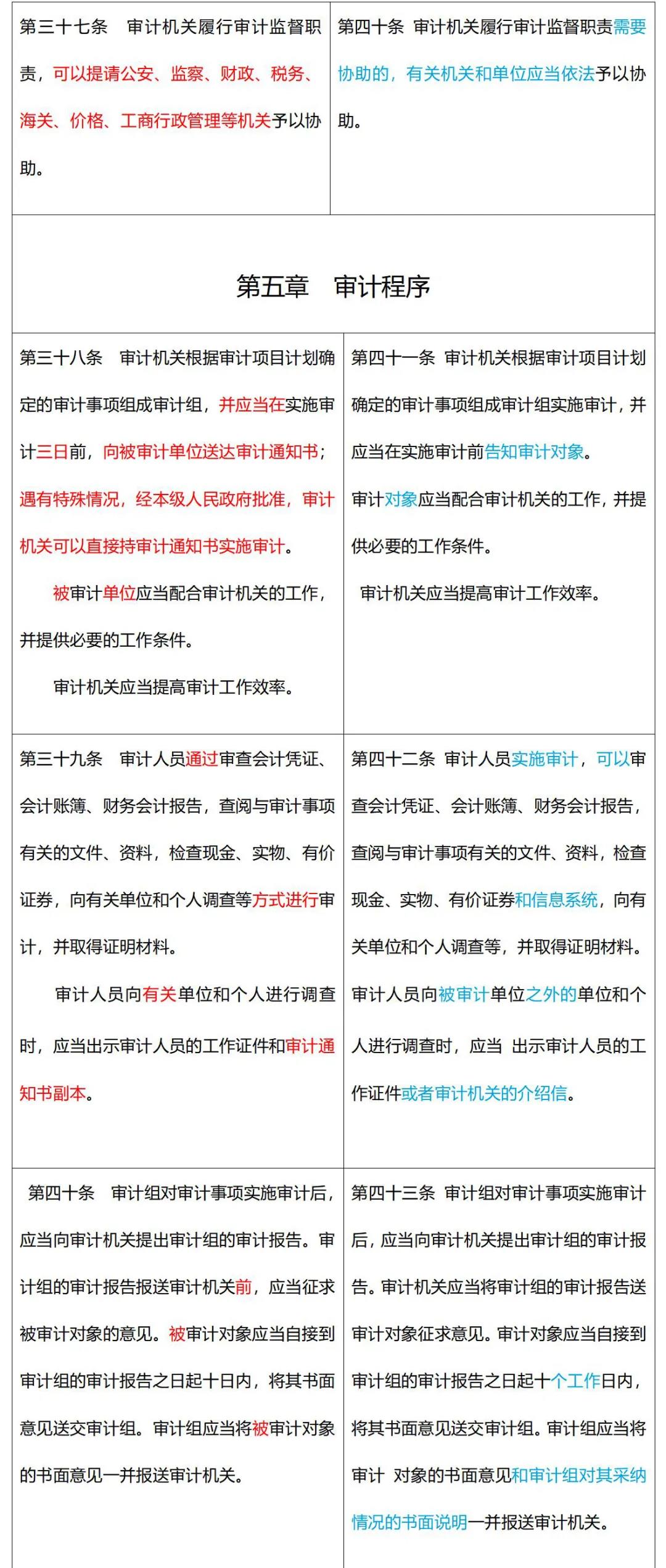

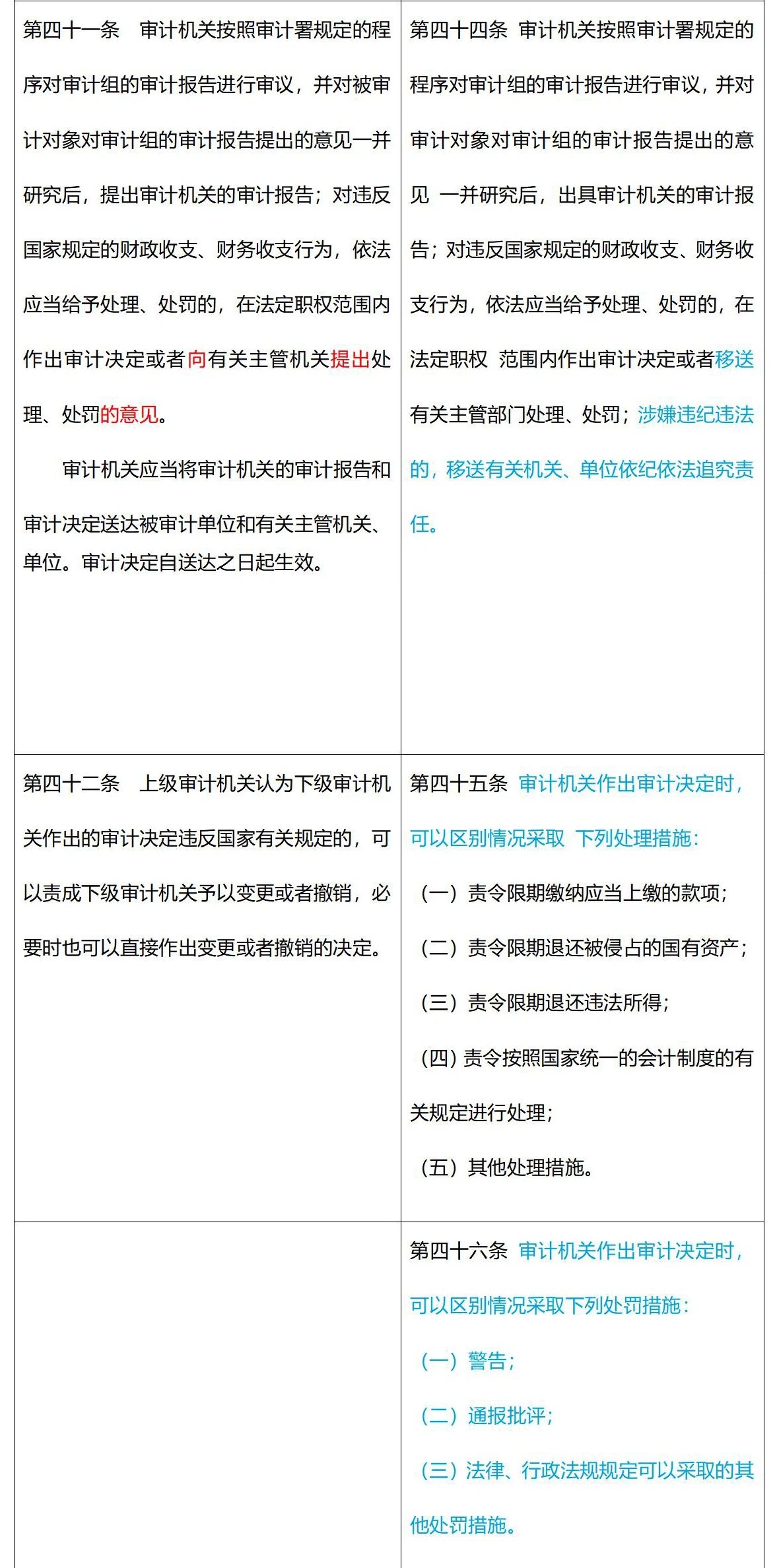

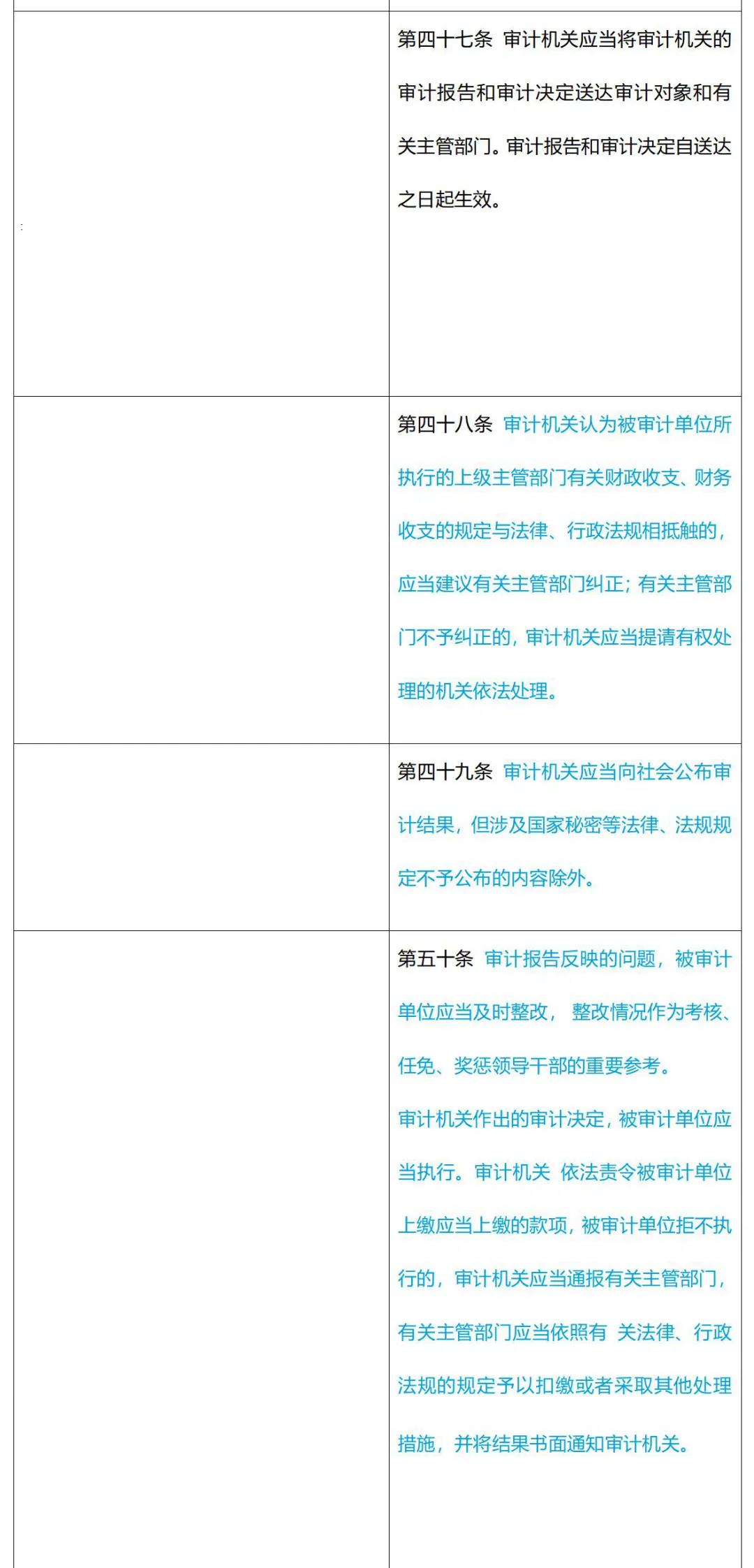

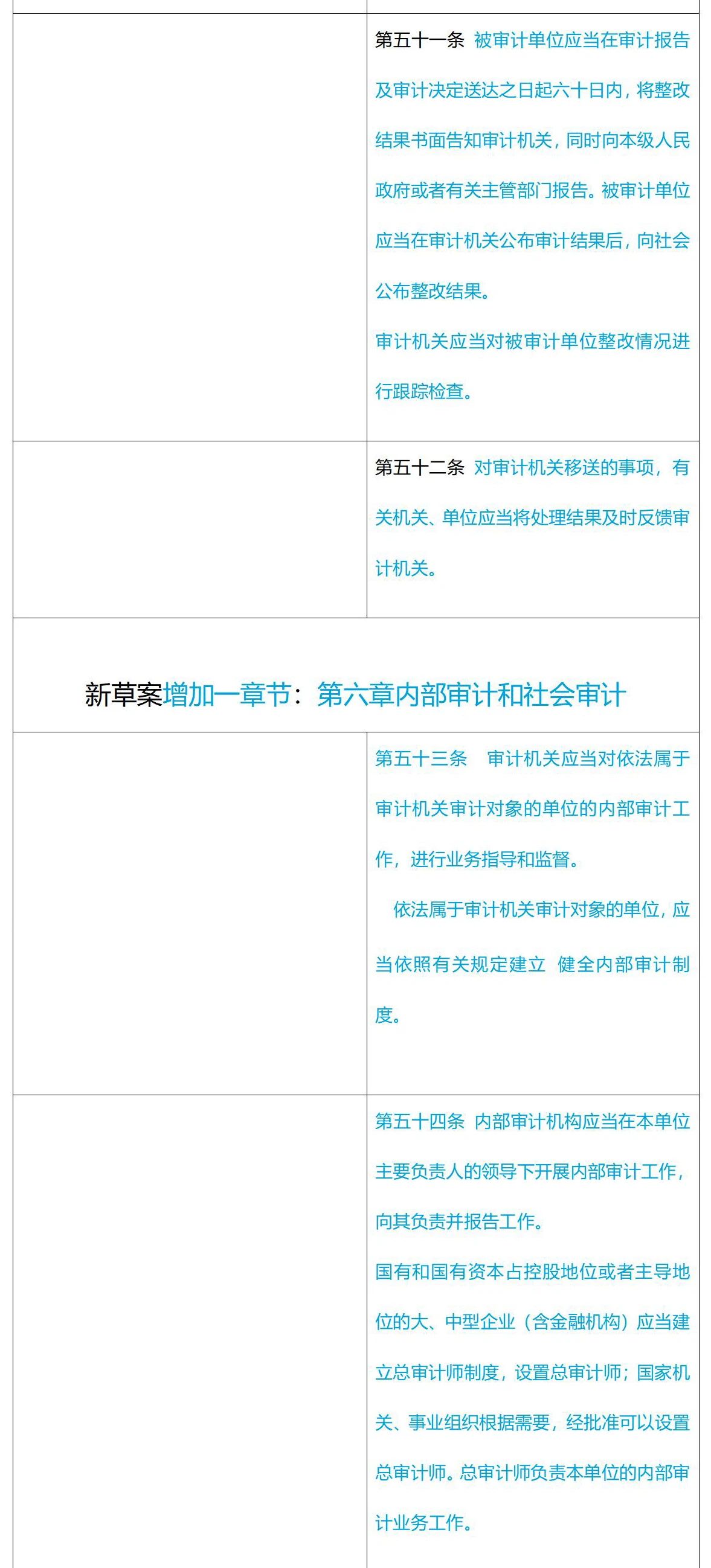

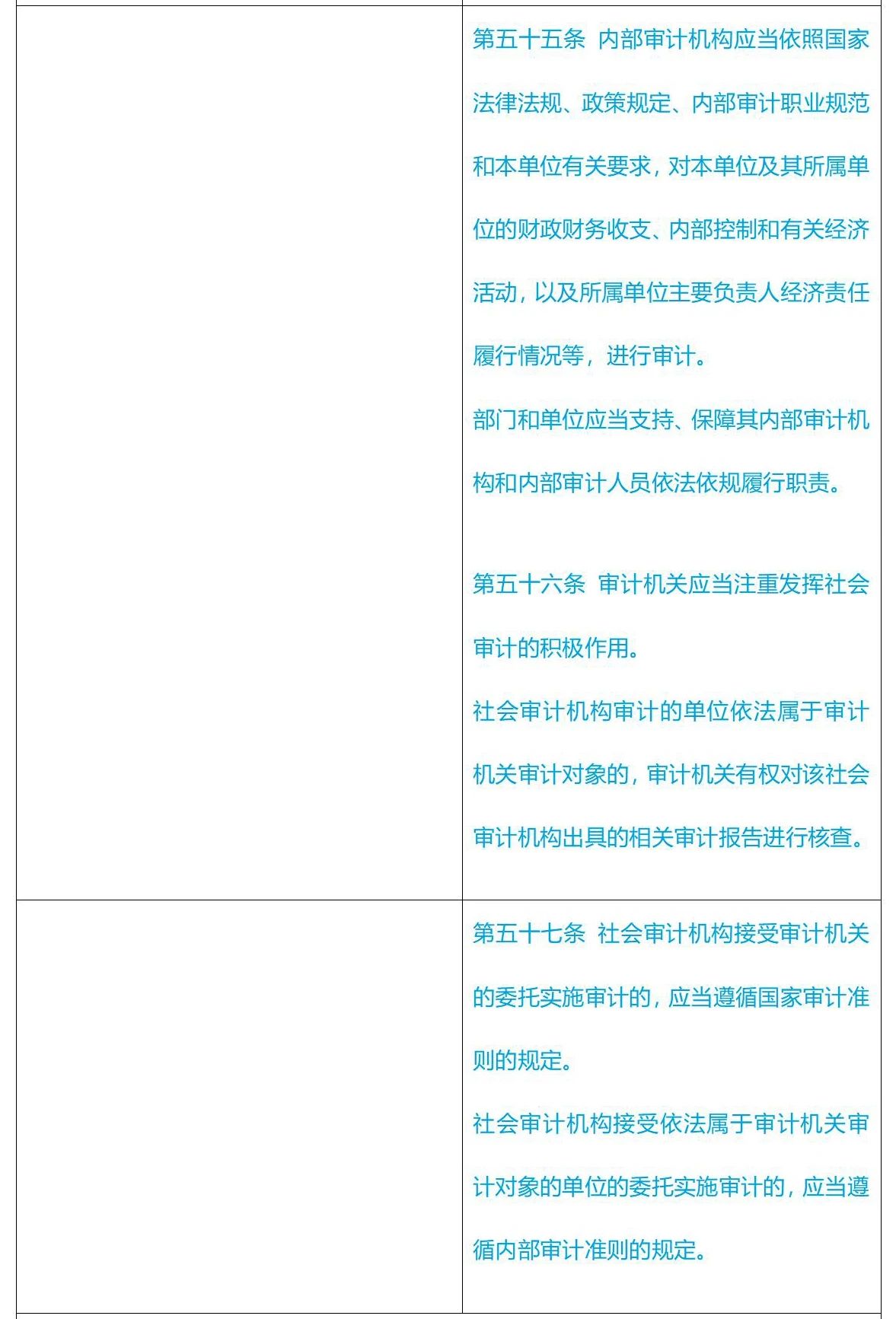

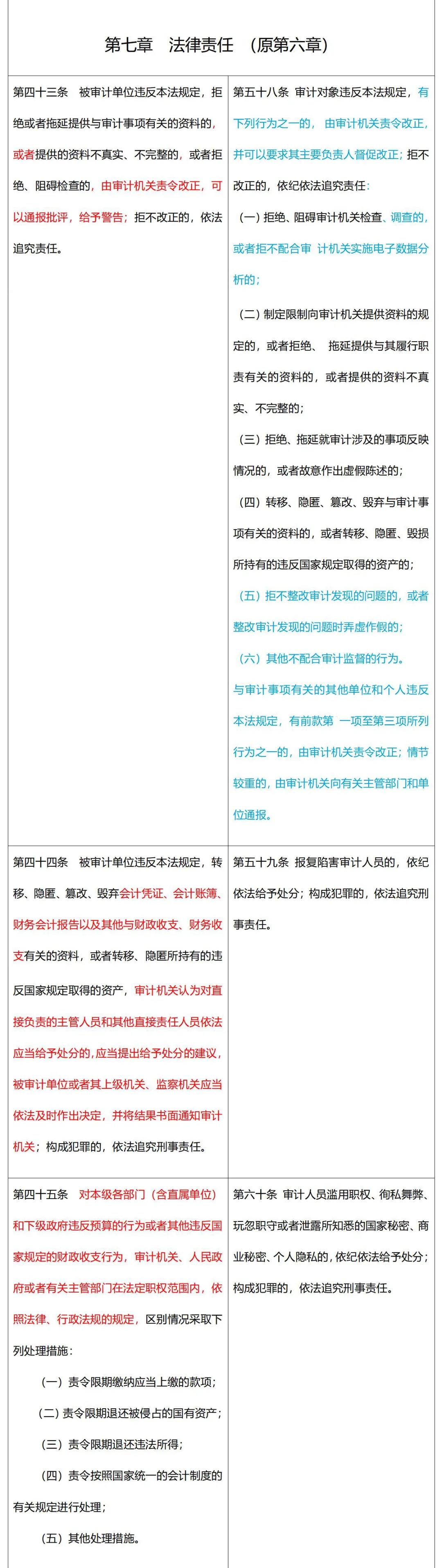

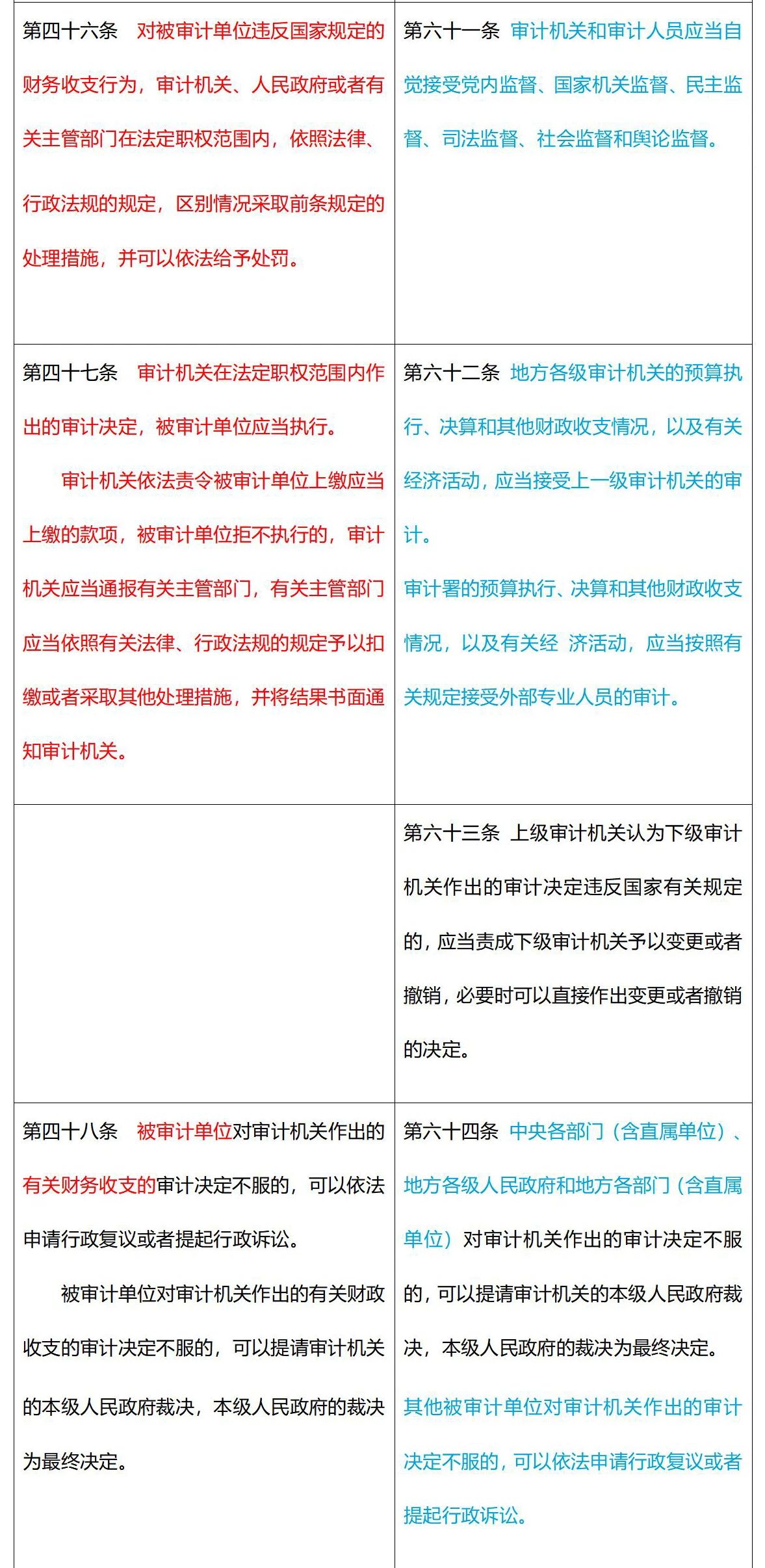

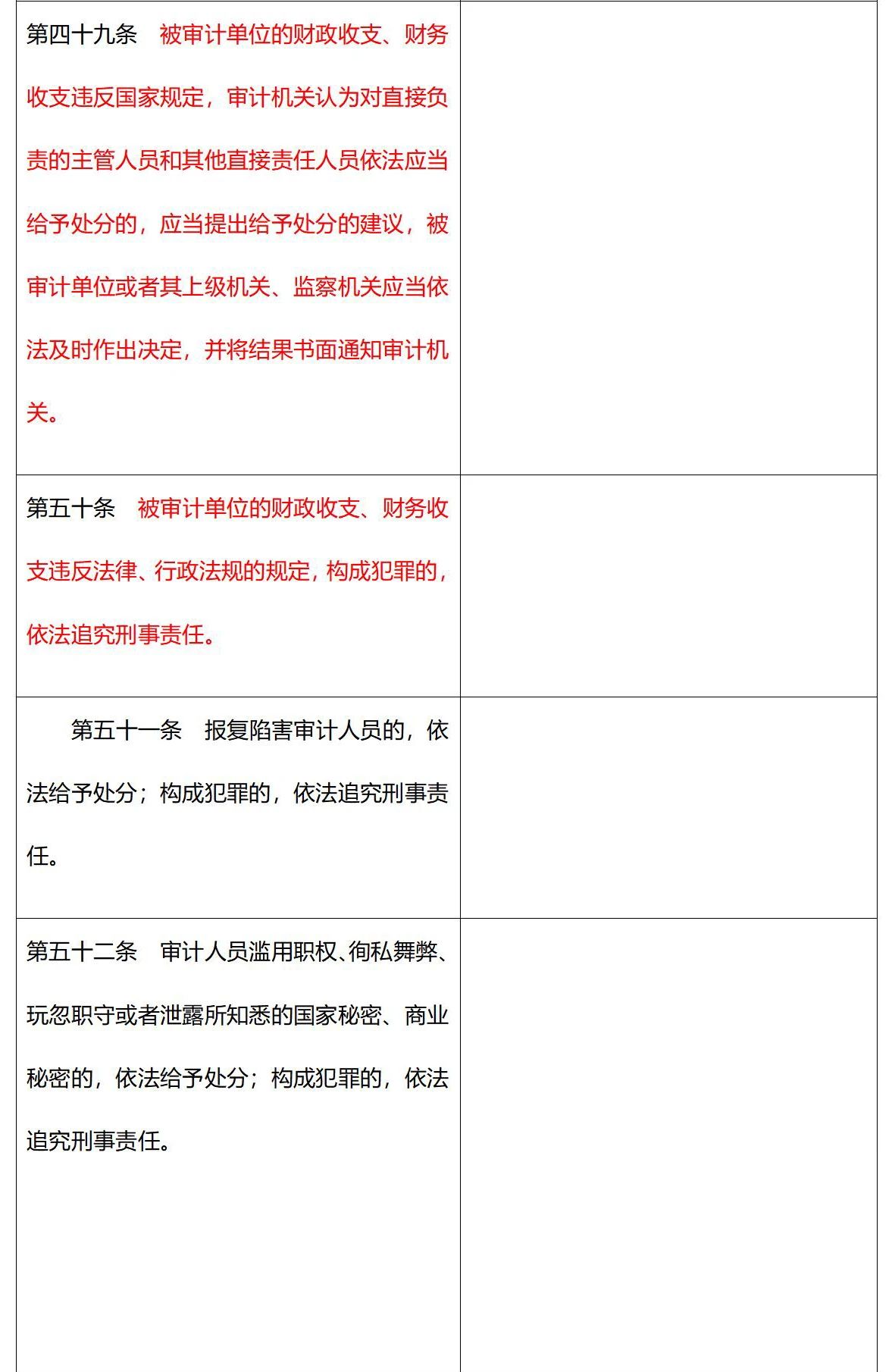

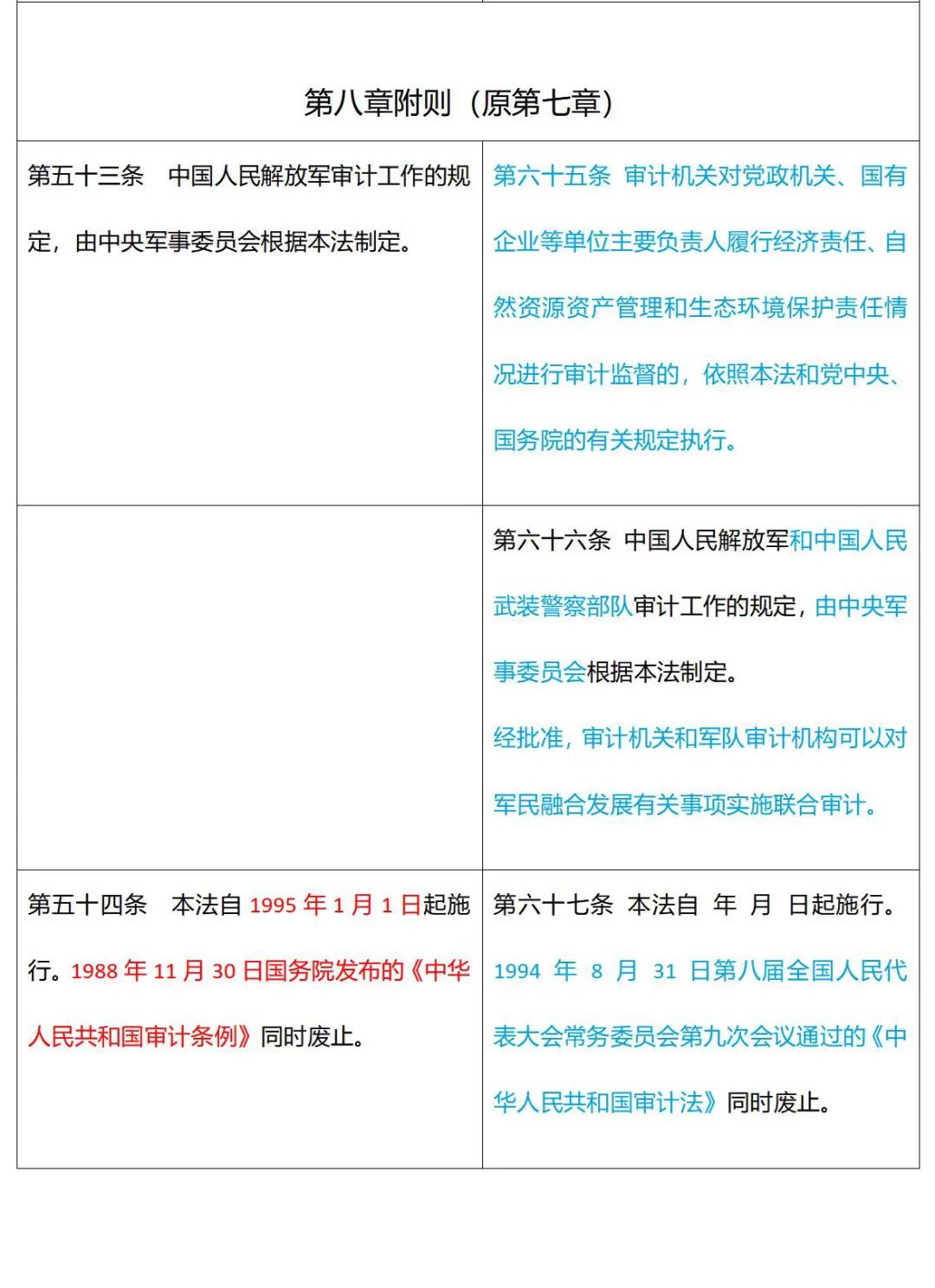

继1994 年 8 月 31 日第八届全国人民代表大会常务委员会第九次会议通过《中华人民共和国审计法》同时废止1988年11月30日国务院发布的《中华人民共和国审计条例》,时隔26年(注:1994版审计法在2006年有修订),审计法即迎来全新的第3版。 2021年5月6日,国务院总理李克强主持召开国务院常务会议,通过了《中华人民共和国审计法(修正草案)》。 草案保持审计基本制度不变,在宪法和法律框架下扩展审计范围,增加了对除政府投资建设项目外的其他重大公共工程项目、国有资源、国有资产、公共资金和地方银行等进行审计监督的规定,强化审计监督手段,增强审计监督的独立性和公信力,明确要求被审计单位应按规定时间整改审计查出问题,审计机关应对整改情况进行跟踪检查,对拒不整改或整改时弄虚作假的依法追究责任。会议决定将草案提请全国人大常委会审议。 现行审计法共54条,此次修改了49条(修改后减少1条),新增14条,修订后共67条。并于2019年3月15日至4月15日向社会公布征求意见。 修订后的审计法亮点 坚持党对审计工作的领导;实行审计全覆盖;赋予审计机关依法履职所必需的权限;增强审计监督的独立性和公信力;增强审计监督的性和实际效果;发挥内部审计和社会审计作用,新草案新增加第六章内部审计和社会审计,同时明确设置国有企业总审计师制度;明确违反审计法行为的法律责任和被审计单位的救济途径;对军地联合审计作出原则性规定。 附:新旧审计法全文对比 说明:对比表中,用红色标注2006年修订版中删减或修订的内容,用蓝色标注2021年版中新增的内容。

- END -

来源:审计专家

97046009

97046009