党建

党建

OEM模式下客供料和自购料采用总额法收入确认的合理性分析 请发行人:说明在客供料模式下,发行人被要求从客户采购原材料的方式未适用加工费模式的合规性及合理性,结合 OEM 模式下发行人采购和销售业务互相的独立的程度、存货管理方式、会计核算方法等,说明将客供料和自购料采用总额法进行核算的合法合规性; 整理/编辑 :审计经理人 内容来源:公司公告

(一)说明在客供料模式下,发行人被要求从客户采购原材料的方式未适用加工费模式的合规性及合理性,结合 OEM 模式下发行人采购和销售业务互相的独立的程度、存货管理方式、会计核算方法等,说明将客供料和自购料采用总额法进行核算的合法合规性

1、在客供料模式下,发行人被要求从客户采购原材料的方式未适用加工费模式的合规性及合理性

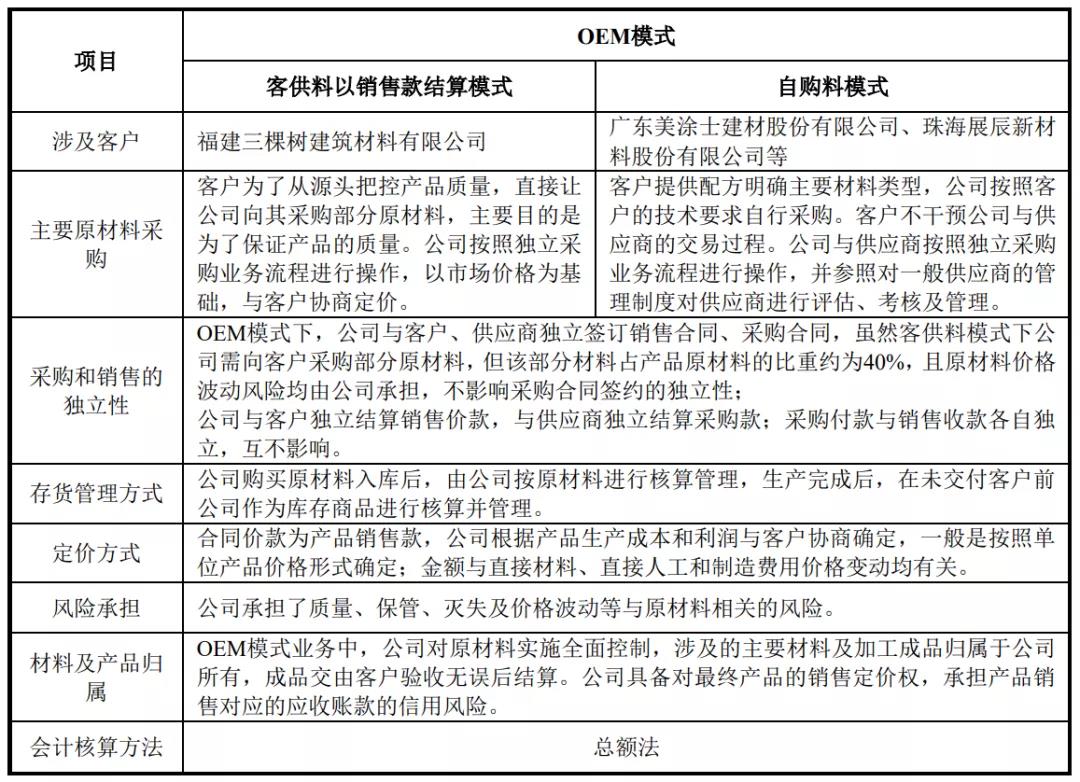

发行人客供料模式下,涉及的客户为福建三棵树建筑材料有限公司, 公司向福建三棵树建筑材料有限公司采购部分原材料,生产加工后再向其销售,该种模式未采用加工费模式主要系公司向福建三棵树建筑材料有限公司采购部分原材料,并非所有的原材料,公司向其采购的原材料占向其销售产品直接材料的比重约为 40%左右,且向其采购原材料的所有权及价格波动风险由公司承担,不影响采购合同签约的独立性,公司采购原材料,经过生产制造形成产成品,承担了向客户转让商品的主要责任,公司在确定销售价格时,根据产品生产成本和利润与客户协商确定,公司具备对最终产品的完整销售定价权,因此公司在客供料模式下,未采用加工费模式具有合规性及合理性。

2、结合 OEM 模式下发行人采购和销售业务互相的独立的程度、存货管理方式、会计核算方法等,说明将客供料和自购料采用总额法进行核算的合法合规性

(1)结合 OEM 模式下发行人采购和销售业务互相的独立的程度、存货管理方式、会计核算方法等情况

公司 OEM 模式下采购和销售业务互相的独立的程度、存货管理方式、会计核算方法等情况如下:

(2)OEM 模式下采用总额法核算符合《企业会计准则》相关规定

根据《企业会计准则第 14 号——收入》(财会【2017】 22 号) (以下简称新收入准则) 相关规定,OEM 模式下采用总额法确认符合《企业会计准则》相关规定,具体原因如下:

①公司承担了向客户转让商品的主要责任。公司独立承担生产制造职能,从而使得从供应商采购的原材料在形态、功能上发生了实质性的改变。根据公司与客户签订的销售合同,公司作为交易的主要责任人,对交付商品的质量、售后服务、客户投诉、退换货等承担主要责任。

虽然客供料模式下公司需向客户采购部分原材料,但该部分材料占产品原材料的比重约为 40%,未超过 50%,且原材料价格波动风险均由公司承担,不影响采购合同签约的独立性,公司采购原材料,经过生产制造形成产成品, 承担了向客户转让商品的主要责任。

②公司在转让商品之前承担了该商品的质量、保管、灭失及价格波动等各项存货风险,并能完全控制原材料流转的全过程。

③公司可以自主决定所交易的商品的价格。合同价款为产品销售款,公司根据产品生产成本和利润与客户协商确定,一般是按照单位产品价格形式确定;金额与直接材料、直接人工和制造费用价格变动均有关。

因此,OEM 模式下,公司在向客户转让商品前能够控制商品,且为交易的主要责任人,因此公司采用总额法确认收入,符合《企业会计准则》相关规定。

(3)OEM 模式下采用总额法核算符合中国证监会《首发业务若干问题解答(2020 年 6 月修订)》问题 32 的要求,具体原因如下:

①公司与客户及供应商分别签订销售与采购合同,以完整产品价格作为销售价款结算的基础;

②公司在原材料入库后,如发生因各种原因导致的损失,均由公司承担,相关的价格风险以及保管和灭失风险已经转移至公司;

③公司在确定销售价格时, 根据产品生产成本和利润与客户协商确定,一般是按照单位产品价格形式确定;金额与直接材料、直接人工和制造费用价格变动均有关,公司具备对最终产品的完整销售定价权;

④公司根据销售合同与采购合同约定的结算方式和付款方式分别与客户及供应商进行结算,公司承担了应从客户收取款项的信用风险;

⑤公司在生产过程中并未简单的加工工序,需要经过多道复杂工序,产品从形态上、功能上与原材料相比已发生实质变化。

因此,OEM 模式下公司采用总额法确认收入符合中国证监会《首发业务若干问题解答(2020 年 6 月修订)》问题 32 的要求。

综上,公司 OEM 模式下采用总额法进行核算符合《企业会计准则》相关规定及中国证监会《首发业务若干问题解答(2020 年 6 月修订)》问题 32 的要求,将客供料和自购料采用总额法进行核算合法合规。

97046009

97046009