党建

党建

摘要:

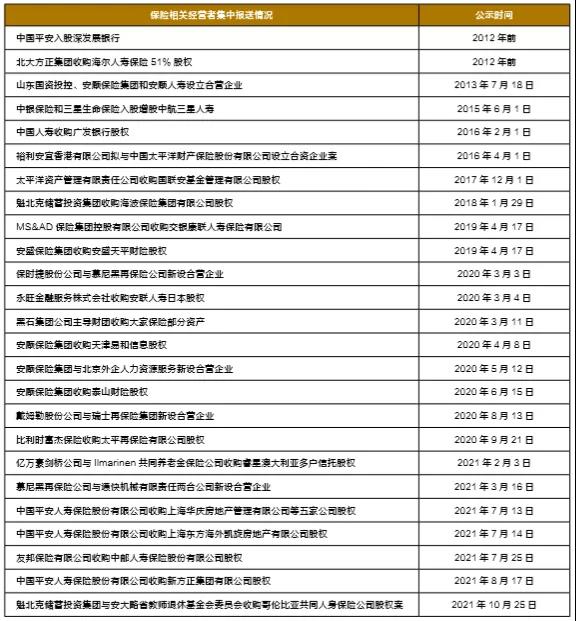

我国反垄断的执法力度正在急速升温,保险资产管理行业应强化反垄断合规义务的落实。该义务主要体现在保险资金运用过程中,严格落实经营者集中申报。本文梳理了近期保险资管相关经营者集中申报的现状特征以及面临的挑战,并进一步提出行业亟待强化对反垄断以及经营者集中申报合规义务的落实,建立合规管理长效体系,以及充分发挥行业协会作用等方面的建议。 我国的《反垄断法》于2008年8月1日生效,并不是一部新颁布的法律,但自从2020年底中共中央政治局会议与中央经济工作会议提出强化反垄断和防止资本无序扩张以来,反垄断的执法力度、受关注程度,都在急速升温,并且在未来一段时间内执法力度将大幅强化。保险资产管理机构作为重要的机构投资者,与防止资本无序扩张、落实《反垄断法》,特别是经营者集中申报密切相关。因此保险资产管理机构应与时俱进,关注《反垄断法》合规要求,以及正在不断强化的立法和执法力度,通过落实合规管控机制,彰显保险资金向善,反对资本无序扩张,维持市场交易公平,并开辟保险资金运用合规管理的新领域。 一、反垄断立法和执法的强化与保险资金运用反垄断管理的重点 (一)反垄断立法和执法不断强化 2020年12月中央经济工作会议召开,定调2021年经济工作。会议提出:“强化反垄断和防止资本无序扩张。反垄断、反不正当竞争,是完善社会主义市场经济体制、推动高质量发展的内在要求。国家支持平台企业创新发展、增强国际竞争力,支持公有制经济和非公有制经济共同发展,同时要依法规范发展,健全数字规则。要完善平台企业垄断认定、数据收集使用管理、消费者权益保护等方面的法律规范。要加强规制,提升监管能力,坚决反对垄断和不正当竞争行为。金融创新必须在审慎监管的前提下进行。”2021年4月10日,市场监管总局依法对阿里巴巴集团控股有限公司在中国境内网络零售平台服务市场实施“二选一”垄断行为做出行政处罚,责令阿里巴巴集团停止违法行为,并处以其2019年中国境内销售额4557.12亿元4%的罚款,计182.28亿元的天量罚款。近期,习近平总书记进一步指出:“强化反垄断、深入推进公平竞争政策实施,是完善社会主义市场经济体制的内在要求。”2021年10月19日第十三届全国人大常委会第三十一次会议对《中华人民共和国反垄断法(修正草案)》进行了审议(以下简称《草案》)。上述情况反映出在近一年的时间内,反垄断的立法、执法力度正在迅速加强,并且预计随着《草案》的审议通过,力度将进一步强化,《反垄断法》将真正发挥“经济宪法”的地位。 (二)与保险业相关的两项主要反垄断合规管理义务 根据《反垄断法》相关规定,落实反垄断合规工作主要包含避免垄断经营行为和实施经营者集中申报两个方面。避免垄断经营行为包括有效防范纵向或者横向垄断协议和防范滥用市场支配地位的合规管理。在此方面的合规管理机制更多落实在保险公司的市场经营过程中,以及保险资金投向主体的日常经营管理中。例如近期媒体报道宁夏石嘴山市应急管理部门在安全生产责任保险业务中涉嫌垄断的问题,其安全责任险只能通过江泰保险经纪公司一家中介购买。此外也曾经发生过湖南、浙江、湖北等地区保险行业协会在车险、建工险业务领域组织实施横向垄断协议等方面的违规情形。避免垄断经营行为方面的内容,并不直接与保险资产管理相关。保险资产管理行业落实反垄断合规要求主要体现在保险资金运用过程中,严格落实经营者集中申报的义务。 二、与保险资金运用相关的经营者集中申报的现状和特点 根据《反垄断法》的规定,经营者集中是指经营者合并;经营者通过取得股权或者资产的方式取得对其他经营者的控制权;经营者通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。经营者集中具有或者可能具有排除、限制竞争效果的,国务院反垄断执法机构应当作出禁止经营者集中的决定。根据公开信息的不完全统计,与保险业及保险资金运用相关的经营者集中申报超过20余件(见表1)。 表1 保险相关经营者集中报送情况 结合上述情况,目前保险资金运用相关经营者集中申报存在以下特点: 首先,经营者集中申报数量增长迅速,且均得到无条件批准。目前反垄断监管的重点是平台经济、知识产权、汽车、医药等领域,保险资金运用并非监管的重点。但在反垄断监管不断强化的大背景下,保险资金运用相关的经营者集中申报,从2020年以后有了大幅的增长。在表1统计到的25次经营者集中申报公示中,超过一半都集中在2020年以后,这也反映出经营者集中申报工作正在得到重视。上述25项经营者集中申报案,均得到市场监督管理总局无条件的批准,未对保险资金运用或股权投资产生实质性影响。 其次,保险资金运用容易触发经营者集中申报的标准。国家市场监督管理总局《关于经营者集中申报的指导意见(2018修订)》规定,经营者集中申报的标准为:参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;或参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。《金融业经营者集中申报营业额计算办法》(商务部、中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会令〔2009〕第10号)规定,资产管理公司经营者集中申报营业额的计算公式为:营业额=(营业额要素累加-营业税金及附加)×10%;保险公司集中申报营业额的计算公式为:营业额=(保费收入-营业税金及附加)×10%,其中,保费收入=原保险合同保费收入+分入保费-分出保费。由于保险公司和保险资产管理公司通常体量巨大,营业额较高,因此通常仅以交易对手上一年度营业额超过4亿元人民币为判断标准,就达到了经营者集中申报的条件。 再次,经营者集中申报呈现股权结构和交易领域的特殊性。由于美国、欧盟等国家和地区反垄断执法更为成熟,因此外资保险公司、保险集团公司等更重视经营者集中申报。往往一笔交易未必在中国市场有实质经营,但可能会涉及经营者集中申报时,交易主体即在全球与之相关各经营市场进行申报。国内经营主体对于一些较为重要的交易也进行了经营者集中申报,例如中国平安入股深发展银行、中国人寿收购广发银行股权,以及近期中国平安人寿收购新方正集团有限公司股权等。从目前情况来看,保险资金运用相关经营者集中申报还主要集中在合资设立保险公司、收购金融机构股权等方面。 三、经营者集中申报管理存在的问题、挑战和完善建议 (一)反垄断监管将越来越严,保险资管业亟待强化重视 首先,虽然全行业目前没有遇到反垄断经营者集中申报等方面的处罚或者禁止交易的申报结果,但经营者集中申报的规定正在进一步强化。目前执行的2008年《反垄断法》对违法经营者集中申报的规定,最高仅有50万元的处罚。这对于一笔上亿或者几十亿元交易额项目来说,可能是九牛一毛。但《草案》大幅提高对违法实施经营者集中行为的处罚力度。《草案》第五十八条规定,经营者违法实施集中,且具有或可能具有排除、限制竞争效果的,处上一年度销售额百分之十以下的罚款;不具有排除、限制竞争效果的,处五百万元以下的罚款。《草案》第六十三条进一步规定,如果达到情节特别严重、影响特别恶劣、造成特别严重后果的,将处以上述罚款数额二倍以上五倍以下的罚款。如果适用上述罚款金额,对任何一家保险公司或者保险资产管理公司来说,都将遭受天量金额的经济损失。 整体而言,目前反垄断经营者集中申报的通过率较高。但随着反垄断监管的不断强化,交易被禁止的情形将越来越多地发生。例如近期斗鱼和虎牙禁止集中、腾讯和中国音乐集团被责令恢复市场竞争,均为典型特殊案例或开创过往处罚先河,传递明显监管信号。这进一步说明应重视反垄断经营者集中申报管理,否则申报合规与否,将很大程度上影响交易项目的成功。 其次,目前保险资金运用涉及的经营者集中申报,主要集中在业内股权投资或者金融行业并购等相关项目,但保险资金运用正在向与保险业相关的领域强化投资,例如医疗、养老以及科技等行业,这些被投企业均是反垄断经营者集中管理的重点。例如近期公布的与医疗养老相关的经营者集中申报就有格力金投投资阳普医疗,完成后股比10.86%,第一大股东放弃表决权(单独控制);成都医云收购康爱多数字健康51.35%股权;华润医疗控股有限公司收购淮安市淮阴医院有限公司80%股权;重庆医药(集团)股份有限公司收购重庆长圣医药有限公司股权(共同控制);国投健康与中核集团在苏州新设合营企业打造健康养老综合体(新设合营);华润健康(深圳)有限公司与广州船舶工业有限公司新设合营企业(广船医院及广船养老院);老百姓大药房连锁股份有限公司收购100%赤峰人川大药房连锁有限公司;美年大健康以发行股份的方式购买慈铭体检72.22%的股份。所涉及的细分领域包括医疗器械、医疗科技、医疗诊断、医药、养康、医养产业、医疗供应链和医疗服务等。《草案》新增加了第三十七条,规定“应当依法加强民生、金融、科技、媒体等领域经营者集中的审查”,这也预示着保险资金以及保险资金向特定领域的投资,将进一步成为经营者集中的监管重点。 此外,资产管理行业的申报案件也越来越多,例如近期有熙维资本合伙企业收购西安怡康医药连锁有限责任公司(共同控制);德晖投资(远洋)将收购大信商用信托管理有限公司70%股权;春华资本股权投资美赞臣在华六家业务公司;中金资本与湖南财信金融控股集团有限公司新设合营企业;高瓴资本对贵州金沙窖酒酒业有限公司股权投资25.791%(共同控制)等。 (二)建立全方位反垄断合规管理体系 目前保险资管行业对涉及经营者集中的管理,更多的是从投前管理、项目管理层面进行规制和关注。投资项目团队在投前尽调、投资交易设计阶段,与外部中介机构等一起将经营者集中申报的环节纳入交易管理。这种管理模式很难应对未来不断强化的反垄断监管要求。一方面,投资团队对于经营者集中政策的把握缺乏专注和全面的了解,同时也可能会受到责任心等方面的影响;另一方面,也是更重要的原因,在于基于个案的管理模式无法形成统一长效机制。特别是对于大型保险集团,其下属多家保险公司、保险资产管理公司,在交易过程中涉及的经营者集中问题可能还会交织关联交易、内部交易、集团管理、尽职调查等更为复杂的合规要求。如果没有更高位阶的管理体系,很容易挂一漏万,也容易造成不同交易主体、投资团队、交易平台在执行时产生差异,存在合规管理短板或盲区。 因此,保险行业和保险资产管理行业应当建立统一的反垄断管理政策和经营者集中合规管理制度,形成长效管理体系,并逐步通过信息技术等手段提升合规管理效率。由于经营者集中涉及的技术和专业环节较多,保险公司和保险资产管理公司合规管理部门,应当为投资管理团队制定合规手册,便于操作和执行。例如,应明确经营者集中申报的基本流程、常见风险、政策动态;根据投资交易的步骤制定配套经营者集中申报审查判断方法;申报前商谈机制;申报文件准备;提交审查结果类型及应对等多环节的详细的作业指导书,将合规管理的要求真正套嵌在投资交易全流程。 (三)发挥行业协会能力,创造良好监管互动 《反垄断法》和《草案》都强调行业协会应当加强行业自律,引导本行业的经营者依法竞争,维护市场竞争秩序。随着《反垄断法》经营者集中申报以及防范滥用市场支配地位等监管领域的不断深化,不同行业所面临的具体问题也更加个性化。因此应当积极发挥保险行业协会、保险资产管理行业协会的专业能力,聚集行业声音,反馈行业共性问题,建立良性互动的监管环境。例如保险资产管理行业作为资金密集行业,其投资方式与普通的经营者集中申报有一定区别。国家和监管部门的监管思路也充分体现出针对不同行业逐步深化和具体落实反垄断要求的监管思路,例如目前已经颁布实施了专门针对平台经济、知识产权、汽车行业以及不同省份落实和实施《反垄断法》的具体指南和规范。因此行业协会应组织各保险资产管理经营主体积极落实党和国家要求,同时积极反馈在落实过程中出现的问题,提出合理化建议,更好践行保险资金运用向善,金融服务实体经济,反对资本无序扩张。

97046009

97046009