党建

党建

来源:首席审计官

随着民营企业的规模逐渐发展和现代企业制度的逐渐深化,同时结合民营企业上市审计的要求,对采购进行审计和监督,已经越来越引起民营企业公司高层的重视,已不仅满足于东窗事发后的控制,而要求在采购工作流程中对风险加以控制,因此对采购审计的要求和内容也从过去的查错纠弊转向了现在的风险管理审计,即在对整个采购过程审计的同时,重点放在预防和控制采购风险上。

同时民营企业采购付款循环又涉及采购、物流、检验、仓储、财务等众多部门和环节,而这些环节的流程体系、人员权限、不相容职务在制度流程上尚无明确分工界定,往往权限过于集中,而一些采购舞弊因为各种地域、亲缘关系,手段也越发隐蔽和不可界定,因此民营企业采购流程审计难度也越来越大,要求审计人员了解采购的各个流程板块,熟悉流程控制节点,处理好内外部关系,才能更好的为民营企业的发展保驾护航。

一、审计目的及方式

民营企业的采购流程审计目的有三个:一是杜绝采购腐败;二是预付和控制采购风险,规范采购流程,降低采购成本,提高采购质量。三是在预防和控制采购风险的基础上,参与企业战略发展与研发,经过分析提出合理的采购品类、采购周期、库存结构等合理化建议,从而升化审计价值。

因此民营企业采购流程审计可以通过流程审计和穿行测试相结合的方法进行:一是从采购计划、请购、供应商选择、询价比价议价、招投标、采购、验收入库、付款,按流程进行审计不仅可以提高审计效率更能提高审计准确率,通过流程审计优化制度流程,预防和控制风险配合企业战略发展;二是抛开传统的审计流程,分析选定特别关注的样本进行穿行测试,关注价格和价格以外隐性重点,才能发现和杜绝采购腐败。

众所周知,采购就像自己买东西一样,既要采购物品价格便宜,又要质量好,所以民营企业采购流程审计中,审计人员往往把重点关注采购的价格,认为通过询价就能发现问题,但是实际操作过程中却往往发现不了什么线索,总之效果不大。

其实,询价只是一种方法,往往会存在误导。原因:

1、电话询价,供应商往往对陌生客户实力的不了解产生戒心,不会初次就报出批量采购的底价。

案例1

3、商品的价格受到规格型号、数量、交期和付款方式的影响,所以审计人员询到的价格得不到采购部门的认同。

案例2

要做好民营企业的采购审计,首先在审计前审计人员要做到以下几个方面:

案例3

2、了解企业在产业链中的地位、产品主要构成(BOM表)、生产工艺、主要原料、辅助材料、五金工具、包材名称、规格、品牌、使用范围、检验标准等。因为企业的采购规模、产品要求直接决定着采购的价格。

案例4

4、了解企业的发展战略和研发方向,对采购品类和现有采购物料的通用性有所关注。

三、审计方案

民营企业采购流程审计需要与采购部门、物流部门、仓储部门、质检部门、财务部门的通力协调和配合,多方资料相对应才能深入发现问题,提出切实有效的建议。例如,通过财务部门了解,大宗原料的涨幅是否有调价函,并且要对调价进行市场调查;供应商无故变动需要警惕,通过采购部门查询有无走规定的流程,是否存在领导一句话换供应商的现象,这些都是价格走高的前兆。

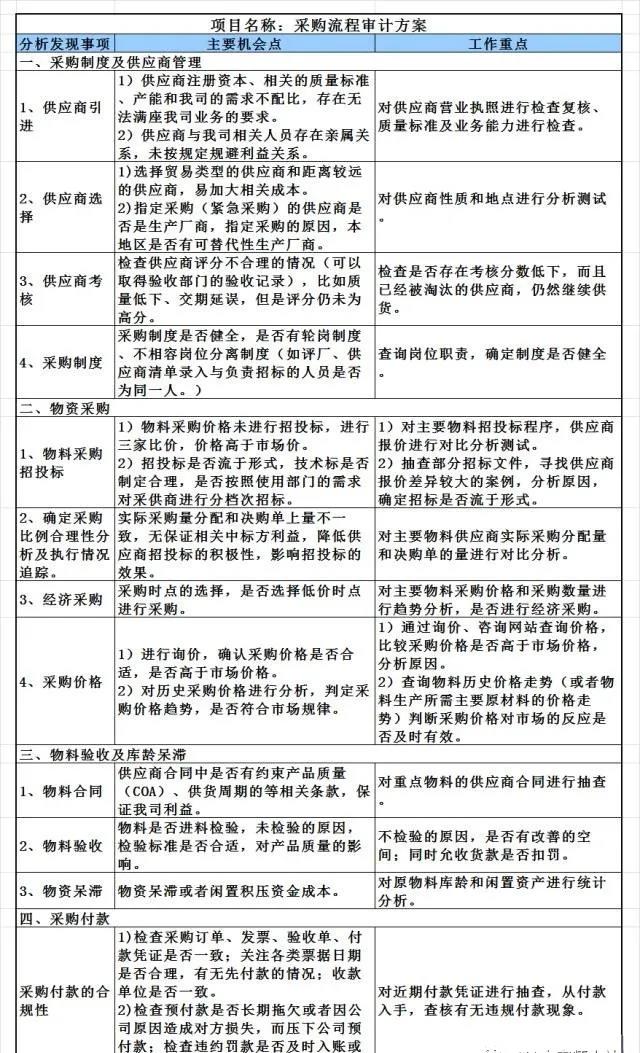

具体审计模块、审计主要机会点和审计工作重点参照下表:

1、采购制度及供应商管理

所需的资料:采购部门制度及职责分工、供应商开发管理办法、供应商考核管理办法及结果、合格供应商名录及备选供应商名录、供应商评定表。

首先复核采购制度的有效性和可操作性,然后通过查看供应商准入资料与网络查询对比其真实性,与验厂人员沟通了解供应商的产能是否严重不足,甚至外包的情况;查核供应商考核分数不及格,但仍然留厂。

通常审计发现,新开发的供应商样品未质检,供应商设备不足或者不具备生产能力;供应商资质不符合公司准入要求、资料不全;供应商系统存在重复录入,供应商分类错误。同时一般情况下选择生产厂商直接供货因为过程环节较少,价格往往低于贸易商,而且售后维修也能及时得到处理并提供技术支持。

案例5

物料号

案例6

2、物资采购

所需的资料:采购明细、会计凭证、报价单、供应商目录、招标记录。

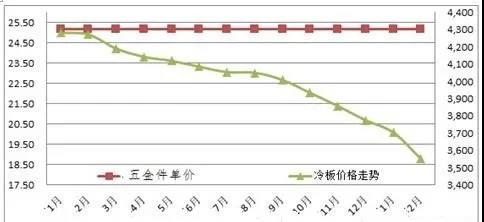

首先从采购明细入手,查询招标流程的规范性,借助主流外部咨询网站查询价格和波动情况,如果采购品无法查询,可以通过采购品构成的主要原材料进行分析成本构成和价格波动,并用复核性分析法等手段找出异常订单,进行穿行测试,并关注价格以外的众多相关要素之间的联系。有些物料或者设备明明是通用的,但采购却是按订制的,功能相差不大,但价格却翻了几番,这个就需要与生产使用部门或者实际操作工人了解情况。超量采购,供应商与采购人员有私人关系;物料不直接与厂商采购,通过中间商采购,通过以上种种判断是否有采购舞弊。

案例7

案例8

3、采购合同、验收及呆滞管理

所需的资料:采购合同订单、验收标准及记录、扣罚允收明细、出入库明细。

抽查采购合同规范性,物质采购合同需要注明物资名称、规格、品质、数量、包装条款、货物运输条款、货物运输保险条款、产品质量保证条款、价格条款、支付条款、检测(COA证书)、索赔和仲裁条款及合同期限等,其他还有很多需要关注的地方此次不一一列举。

通常审计发现合同只标明产品、单价、金额,不标明产品的型号、规格;有的合同只标明供应商,不标明产品的生产厂家,这样的漏洞容易给采购钻空子;让步接收未扣除相关费用。

案例9

4、采购付款

所需资料:送货单、入库单、验收单、发票、付款凭证。

检查采购订单、发票、验收单、付款凭证是否一致;供应商提供普通发票导致进项税额少抵扣,关注各类票据日期是否合理,有无先付款的情况;收款单位是否一致。

思考启示

民营企业采购流程审计只是采购管理的辅助手段,侧重点还是放在制度管理上,只有严抓管理才是根本,要督促相关部门建立完善采购的流程体系和各个环节的考核制度,将各项相关工作转化成分解指标和责任,并加强管控部门对其过程的监督与考核,重点放在预防和控制采购风险上。

97046009

97046009