党建

党建

一、引言 二、内部控制评价方法及样本 三、我国上市公司内部控制总体状况评价

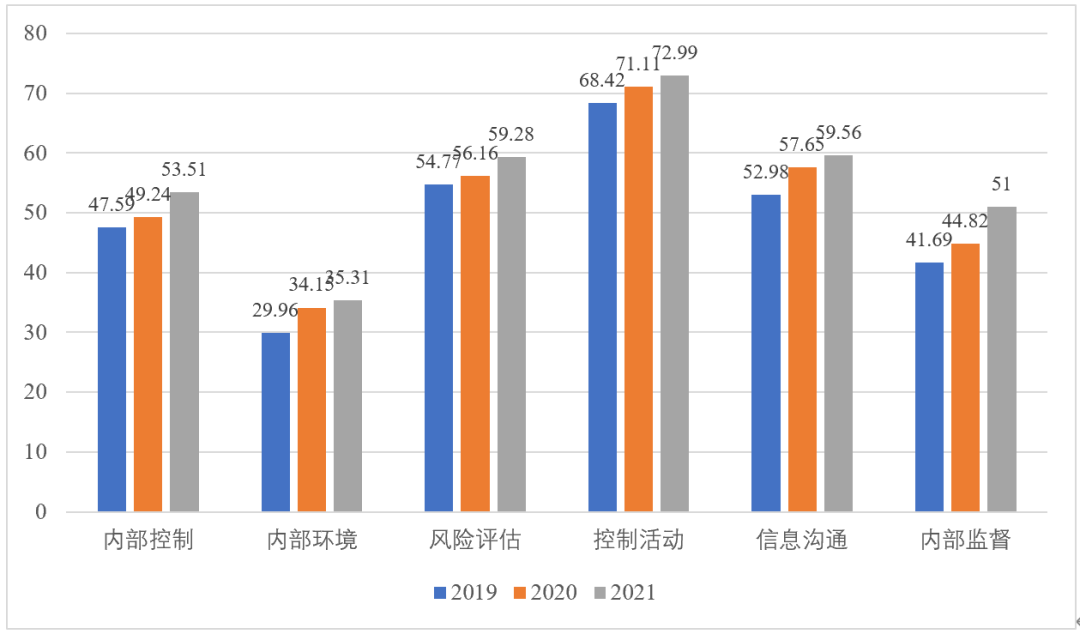

图1:2019-2021年度上市公司内部控制水平

表1:内部控制总体情况分布表

|

CICI |

CICIⅠ [90,100] |

CICIⅡ [80,90) |

CICIⅢ [70,80) |

CICIⅣ [60,70) |

CICIⅤ [50,60) |

CICIⅥ [0,50) |

总体 |

|

|

内部控制指数 |

2019 |

0.00% |

0.00% |

0.37% |

4.38% |

34.44% |

60.81% |

3792 |

|

2020 |

0.00% |

0.02% |

0.83% |

6.15% |

42.09% |

50.91% |

4231 |

|

|

2021 |

0.00% |

0.00% |

0.84% |

17.94% |

52.84% |

28.38% |

4665 |

|

|

内部环境指数 |

2019 |

0.00% |

0.00% |

0.00% |

0.34% |

3.03% |

96.62% |

3792 |

|

2020 |

0.00% |

0.00% |

0.21% |

0.99% |

5.46% |

93.33% |

4231 |

|

|

2021 |

0.00% |

0.00% |

0.15% |

1.26% |

8.92% |

89.67% |

4665 |

|

|

风险评估指数 |

2019 |

0.00% |

5.49% |

9.99% |

26.82% |

16.61% |

41.09% |

3792 |

|

2020 |

0.00% |

4.21% |

12.86% |

26.71% |

17.96% |

38.12% |

4231 |

|

|

2021 |

0.00% |

11.51% |

12.07% |

29.43% |

16.23% |

30.76% |

4665 |

|

|

控制活动指数 |

2019 |

2.48% |

14.21% |

37.50% |

22.49% |

13.26% |

10.05% |

3792 |

|

2020 |

2.93% |

18.20% |

33.92% |

24.53% |

12.17% |

8.25% |

4231 |

|

|

2021 |

5.23% |

23.39% |

38.56% |

18.52% |

8.34% |

5.96% |

4665 |

|

|

信息与沟通指数 |

2019 |

0.05% |

2.90% |

10.86% |

17.19% |

24.87% |

44.12% |

3792 |

|

2020 |

0.09% |

3.85% |

18.93% |

12.81% |

33.73% |

30.58% |

4231 |

|

|

2021 |

0.28% |

4.24% |

23.82% |

16.44% |

30.63% |

24.59% |

4665 |

|

|

内部监督指数 |

2019 |

0.03% |

0.76% |

1.98% |

2.53% |

16.80% |

77.90% |

3792 |

|

2020 |

0.00% |

0.28% |

1.58% |

4.77% |

19.62% |

73.74% |

4231 |

|

|

2021 |

0.06% |

1.09% |

3.30% |

14.17% |

33.65% |

47.72% |

4665 |

|

(二)我国各省份内部控制整体状况

表2:全国各省份内部控制指数

|

省份 |

公司数量 |

内控指数均值 |

省份 |

公司数量 |

内控指数均值 |

|

云南 |

41 |

55.23 |

宁夏 |

15 |

53.07 |

|

福建 |

161 |

55.03 |

山东 |

267 |

52.95 |

|

河北 |

69 |

54.94 |

贵州 |

33 |

52.86 |

|

安徽 |

148 |

54.92 |

甘肃 |

33 |

52.68 |

|

北京 |

418 |

54.85 |

吉林 |

45 |

52.24 |

|

天津 |

63 |

54.81 |

四川 |

154 |

52.15 |

|

陕西 |

65 |

54.60 |

新疆 |

56 |

52.09 |

|

山西 |

41 |

54.55 |

江苏 |

570 |

51.85 |

|

湖南 |

133 |

54.49 |

西藏 |

21 |

51.84 |

|

河南 |

97 |

54.21 |

辽宁 |

80 |

51.70 |

|

上海 |

384 |

54.18 |

海南 |

34 |

50.97 |

|

广东 |

760 |

54.08 |

内蒙古 |

27 |

50.46 |

|

湖北 |

128 |

53.70 |

广西 |

39 |

50.23 |

|

重庆 |

62 |

53.61 |

黑龙江 |

38 |

49.91 |

|

江西 |

66 |

53.39 |

青海 |

11 |

48.63 |

|

浙江 |

601 |

53.28 |

(三)我国各行业内部控制整体状况

表3:行业内部控制指数排行榜

|

2021排名 |

2020排名 |

行业门类 |

2021内控指数均值 |

2020内控指数均值 |

|

1 |

1 |

金融业J |

61.23 |

60.08 |

|

2 |

2 |

交通运输、仓储和邮政业G |

57.22 |

52.18 |

|

3 |

4 |

电力、热力、燃气及水生产和供应业D |

55.56 |

50.28 |

|

4 |

11 |

采矿业B |

54.45 |

48.82 |

|

5 |

3 |

信息传输、软件和信息技术服务业I |

54.43 |

50.82 |

|

6 |

5 |

建筑业E |

54.21 |

50.02 |

|

7 |

10 |

批发和零售业F |

54.19 |

48.93 |

|

8 |

6 |

科学研究和技术服务业M |

53.97 |

50.00 |

|

9 |

12 |

制造业C |

53.03 |

48.57 |

|

10 |

15 |

教育P |

52.93 |

47.59 |

|

11 |

16 |

文化、体育和娱乐业R |

52.24 |

47.26 |

|

12 |

9 |

水利、环境和公共设施管理业N |

51.80 |

49.18 |

|

13 |

14 |

房地产业K |

51.57 |

47.70 |

|

14 |

17 |

农、林、牧、渔业A |

51.31 |

47.04 |

|

15 |

8 |

综合S |

51.01 |

49.71 |

|

16 |

19 |

居民服务、修理和其他服务业O |

50.98 |

38.31 |

|

17 |

13 |

租赁和商务服务业L |

50.93 |

48.27 |

|

18 |

7 |

卫生和社会工作Q |

50.03 |

49.78 |

|

19 |

18 |

住宿和餐饮业H |

48.99 |

45.16 |

四、分类数据分析

表4:设置风险管理部门公司与未设置风险管理部门公司内部控制水平均值比较

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

有风险管理部门 |

2021 |

55.27 |

36.72 |

65.16 |

73.68 |

60.15 |

51.77 |

|

2020 |

51.16 |

33.94 |

61.20 |

70.16 |

56.95 |

43.48 |

|

|

2019 |

49.66 |

31.84 |

61.72 |

69.41 |

54.09 |

41.47 |

|

|

无风险管理部门 |

2021 |

51.67 |

33.88 |

53.14 |

72.28 |

58.95 |

50.19 |

|

2020 |

47.75 |

31.32 |

49.29 |

68.86 |

55.21 |

42.87 |

|

|

2019 |

46.17 |

28.66 |

49.97 |

67.74 |

52.21 |

41.84 |

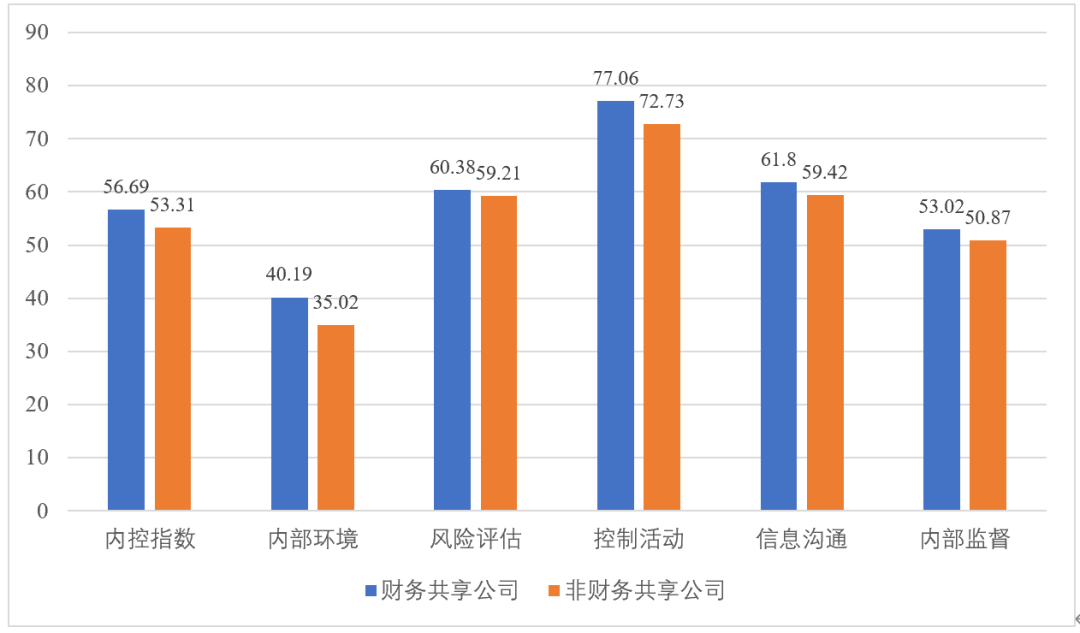

(二)财务共享与内部控制分析

图2:财务共享公司与非财务共享公司内部控制水平均值比较

表5:受处罚公司与未受处罚公司内部控制水平均值比较

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

未受处罚 |

2021 |

54.94 |

39.02 |

59.23 |

73.94 |

60.33 |

51.03 |

|

2020 |

50.73 |

35.84 |

54.62 |

70.90 |

57.04 |

43.01 |

|

|

2019 |

49.07 |

33.31 |

55.06 |

69.95 |

53.79 |

41.55 |

|

|

受到处罚 |

2021 |

45.11 |

13.53 |

59.61 |

67.48 |

55.01 |

50.87 |

|

2020 |

42.11 |

16.36 |

53.80 |

62.42 |

50.86 |

43.72 |

|

|

2019 |

41.92 |

17.13 |

53.64 |

62.55 |

49.87 |

42.21 |

(五)财务报告审计意见与内部控制分析

表6:被出具标准意见与非标准意见内部控制水平均值比较

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

标准审计意见 |

2021 |

54.27 |

36.16 |

59.68 |

74.15 |

60.54 |

51.30 |

|

2020 |

50.08 |

33.33 |

55.03 |

70.73 |

57.08 |

43.37 |

|

|

2019 |

48.52 |

30.85 |

55.56 |

69.81 |

54.20 |

41.98 |

|

|

非标准审计意见 |

2021 |

40.13 |

20.74 |

52.28 |

52.65 |

42.39 |

45.72 |

|

2020 |

35.90 |

18.71 |

45.69 |

48.67 |

38.25 |

39.36 |

|

|

2019 |

35.30 |

18.20 |

44.31 |

50.10 |

36.82 |

37.85 |

(六)财务报表重述与内部控制分析

表7:财务报表重述公司与未重述公司内部控制水平均值比较

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

未重述 |

2021 |

54.61 |

36.37 |

59.38 |

73.72 |

63.20 |

51.13 |

|

2020 |

49.92 |

33.06 |

54.48 |

70.07 |

58.27 |

43.10 |

|

|

2019 |

48.05 |

30.35 |

54.81 |

68.97 |

54.52 |

41.49 |

|

|

重述 |

2021 |

50.36 |

32.36 |

58.99 |

70.92 |

49.13 |

50.61 |

|

2020 |

45.68 |

29.35 |

54.49 |

66.11 |

44.00 |

43.35 |

|

|

2019 |

43.98 |

26.88 |

54.48 |

64.08 |

40.80 |

43.26 |

(七)自我评价报告与内部控制分析

表8:披露自评报告公司与未披露自评报告公司内部控制水平均值比较

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

披露自评报告 |

2021 |

53.61 |

35.31 |

59.35 |

72.98 |

59.66 |

51.44 |

|

2020 |

49.34 |

32.53 |

54.58 |

69.43 |

55.99 |

43.51 |

|

|

2019 |

47.67 |

29.99 |

54.85 |

68.43 |

53.03 |

41.97 |

|

|

未披露自评报告 |

2021 |

49.38 |

36.12 |

56.02 |

73.55 |

55.45 |

31.25 |

|

2020 |

43.73 |

28.91 |

49.06 |

69.20 |

54.69 |

23.29 |

|

|

2019 |

42.95 |

28.28 |

50.03 |

67.98 |

49.67 |

25.25 |

(八)内部控制审计报告与内部控制分析

表9:出具内控审计或鉴证报告公司与未出具公司内控水平均值比较

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

出具内控审计报告 |

2021 |

53.97 |

35.65 |

59.20 |

73.88 |

59.46 |

52.26 |

|

2020 |

49.20 |

32.32 |

53.91 |

70.13 |

56.13 |

42.70 |

|

|

2019 |

47.68 |

30.00 |

54.33 |

69.68 |

52.90 |

41.13 |

|

|

未出具内控审计报告 |

2021 |

52.06 |

34.32 |

59.52 |

70.16 |

59.88 |

46.97 |

|

2020 |

49.36 |

32.92 |

56.30 |

67.16 |

55.45 |

44.54 |

|

|

2019 |

47.29 |

29.84 |

56.26 |

64.10 |

53.24 |

43.61 |

表10:标准与非标准内控审计或鉴证意见类型公司内控水平均值比较

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

标准意见 |

2021 |

54.63 |

36.23 |

59.77 |

74.79 |

60.22 |

52.75 |

|

2020 |

50.19 |

33.20 |

54.87 |

71.50 |

57.32 |

43.29 |

|

|

2019 |

48.77 |

30.89 |

55.41 |

71.24 |

54.21 |

41.77 |

|

|

非标准意见 |

2021 |

30.53 |

15.06 |

38.97 |

41.44 |

32.48 |

35.01 |

|

2020 |

28.66 |

14.14 |

34.12 |

41.90 |

31.58 |

30.57 |

|

|

2019 |

28.32 |

14.01 |

35.16 |

41.98 |

29.51 |

29.64 |

(九)科创板上市公司分析

表11:科创板上市公司内控水平分析

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

科创板上市公司 |

2021 |

52.59 |

31.75 |

52.86 |

74.22 |

69.81 |

46.57 |

|

2020 |

44.20 |

24.46 |

49.36 |

69.69 |

58.09 |

29.91 |

|

|

其他板块上市公司 |

2021 |

53.59 |

35.65 |

59.84 |

72.89 |

58.66 |

51.39 |

|

2020 |

49.55 |

32.96 |

54.80 |

69.41 |

55.83 |

43.96 |

(十)内部控制百强企业分析

表12:内部控制百强企业内部控制水平均值分析

|

年份 |

内部控制 |

内部环境 |

风险评估 |

控制活动 |

信息沟通 |

内部监督 |

|

|

百强 |

2021 |

70.51 |

57.74 |

79.12 |

86.29 |

75.00 |

61.39 |

|

2020 |

69.99 |

58.25 |

79.03 |

86.37 |

75.86 |

56.41 |

|

|

2019 |

66.61 |

51.82 |

77.45 |

84.23 |

73.95 |

53.82 |

|

|

非百强 |

2021 |

53.13 |

34.82 |

58.85 |

72.70 |

59.22 |

50.78 |

|

2020 |

48.73 |

31.84 |

53.89 |

69.02 |

55.48 |

42.81 |

|

|

2019 |

47.08 |

29.37 |

54.15 |

67.99 |

52.41 |

41.36 |

五、研究结论

附录:内部控制百强企业

|

序号 |

股票代码 |

公司简称 |

内控指数 |

序号 |

股票代码 |

公司简称 |

内控指数 |

|

1 |

601398 |

工商银行 |

79.21 |

51 |

601881 |

中国银河 |

69.47 |

|

2 |

601288 |

农业银行 |

79.10 |

52 |

000401 |

冀东水泥 |

69.44 |

|

3 |

601186 |

中国铁建 |

78.78 |

53 |

601665 |

齐鲁银行 |

69.42 |

|

4 |

601328 |

交通银行 |

78.40 |

54 |

000983 |

山西焦煤 |

69.40 |

|

5 |

601988 |

中国银行 |

78.13 |

55 |

601818 |

光大银行 |

69.31 |

|

6 |

600958 |

东方证券 |

76.84 |

56 |

601828 |

美凯龙 |

69.30 |

|

7 |

601318 |

中国平安 |

76.32 |

57 |

002734 |

利民股份 |

69.23 |

|

8 |

600036 |

招商银行 |

75.17 |

58 |

002212 |

天融信 |

69.21 |

|

9 |

601658 |

邮储银行 |

75.03 |

59 |

601800 |

中国交建 |

69.15 |

|

10 |

601601 |

中国太保 |

74.64 |

60 |

300036 |

超图软件 |

69.13 |

|

11 |

601633 |

长城汽车 |

74.45 |

61 |

601808 |

中海油服 |

69.13 |

|

12 |

601939 |

建设银行 |

74.12 |

62 |

002945 |

华林证券 |

69.08 |

|

13 |

000883 |

湖北能源 |

73.30 |

63 |

601319 |

中国人保 |

69.05 |

|

14 |

000039 |

中集集团 |

73.16 |

64 |

300222 |

科大智能 |

69.04 |

|

15 |

002405 |

四维图新 |

73.03 |

65 |

002423 |

中粮资本 |

69.03 |

|

16 |

000001 |

平安银行 |

72.91 |

66 |

000627 |

天茂集团 |

69.02 |

|

17 |

600104 |

上汽集团 |

72.73 |

67 |

601628 |

中国人寿 |

68.97 |

|

18 |

601166 |

兴业银行 |

72.65 |

68 |

600015 |

华夏银行 |

68.92 |

|

19 |

600115 |

中国东航 |

72.57 |

69 |

000088 |

盐田港 |

68.81 |

|

20 |

601229 |

上海银行 |

72.29 |

70 |

601326 |

秦港股份 |

68.78 |

|

21 |

000807 |

云铝股份 |

72.11 |

71 |

300699 |

光威复材 |

68.77 |

|

22 |

000547 |

航天发展 |

71.80 |

72 |

603737 |

三棵树 |

68.68 |

|

23 |

000002 |

万科A |

71.78 |

73 |

000423 |

东阿阿胶 |

68.67 |

|

24 |

000800 |

一汽解放 |

71.70 |

74 |

300609 |

汇纳科技 |

68.64 |

|

25 |

002500 |

山西证券 |

71.69 |

75 |

000976 |

华铁股份 |

68.59 |

|

26 |

002747 |

埃斯顿 |

71.50 |

76 |

300253 |

卫宁健康 |

68.55 |

|

27 |

000166 |

申万宏源 |

71.45 |

77 |

600023 |

浙能电力 |

68.54 |

|

28 |

000625 |

长安汽车 |

71.38 |

78 |

600548 |

深高速 |

68.47 |

|

29 |

601390 |

中国中铁 |

71.31 |

79 |

603323 |

苏农银行 |

68.44 |

|

30 |

601600 |

中国铝业 |

71.30 |

80 |

600050 |

中国联通 |

68.43 |

|

31 |

601997 |

贵阳银行 |

71.25 |

81 |

301189 |

奥尼电子 |

68.43 |

|

32 |

601088 |

中国神华 |

71.22 |

82 |

601009 |

南京银行 |

68.39 |

|

33 |

000021 |

深科技 |

71.03 |

83 |

600550 |

保变电气 |

68.37 |

|

34 |

000999 |

华润三九 |

70.89 |

84 |

002063 |

远光软件 |

68.34 |

|

35 |

002352 |

顺丰控股 |

70.87 |

85 |

300252 |

金信诺 |

68.34 |

|

36 |

601838 |

成都银行 |

70.50 |

86 |

000960 |

锡业股份 |

68.31 |

|

37 |

601877 |

正泰电器 |

70.18 |

87 |

601226 |

华电重工 |

68.10 |

|

38 |

601766 |

中国中车 |

70.08 |

88 |

002460 |

赣锋锂业 |

68.00 |

|

39 |

000783 |

长江证券 |

70.03 |

89 |

600704 |

物产中大 |

67.99 |

|

40 |

601077 |

渝农商行 |

70.00 |

90 |

000411 |

英特集团 |

67.99 |

|

41 |

600928 |

西安银行 |

69.90 |

91 |

002311 |

海大集团 |

67.97 |

|

42 |

300967 |

晓鸣股份 |

69.84 |

92 |

601608 |

中信重工 |

67.93 |

|

43 |

601169 |

北京银行 |

69.73 |

93 |

300197 |

节能铁汉 |

67.92 |

|

44 |

002948 |

青岛银行 |

69.71 |

94 |

300892 |

品渥食品 |

67.92 |

|

45 |

300037 |

新宙邦 |

69.63 |

95 |

600098 |

广州发展 |

67.92 |

|

46 |

600775 |

南京熊猫 |

69.62 |

96 |

600755 |

厦门国贸 |

67.90 |

|

47 |

002474 |

榕基软件 |

69.60 |

97 |

300732 |

设研院 |

67.88 |

|

48 |

600153 |

建发股份 |

69.58 |

98 |

300102 |

乾照光电 |

67.85 |

|

49 |

601668 |

中国建筑 |

69.51 |

99 |

300047 |

天源迪科 |

67.84 |

|

50 |

002110 |

三钢闽光 |

69.49 |

100 |

002975 |

博杰股份 |

67.72 |

*本文得到国家自然科学基金重点项目(项目批准号:71932003)的资助。

[1] 2009年上市公司内部控制指数由5个一级评价指标、24个二级指标、43个三级指标、144个四级指标的四级指标体系测算而成。我们在后续年度,因应有关内部控制的政策规章和指导意见的变化,对二级及以下的指标进行了迭代修订。在修订过程中,遵循两个基本原则:第一,修订后的指标要与修订前的指标具有继承性、可比性;第二,修订后的指标能在新的制度环境下更好地衡量内部控制水平。 作者:陈汉文(南京审计大学) 杨道广(对外经济贸易大学) 董望(浙江大学)黄轩昊(福州大学)

97046009

97046009