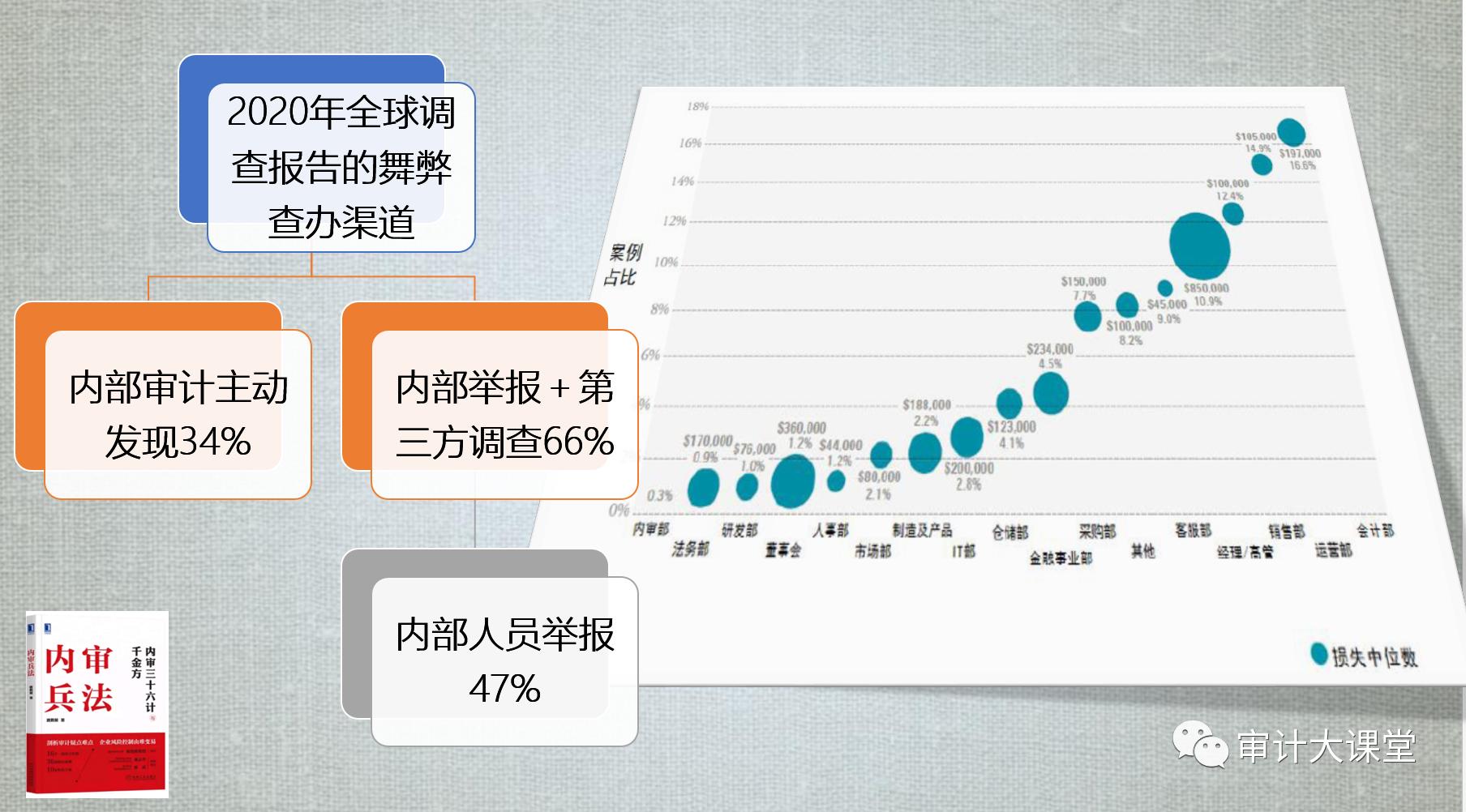

大家都知道查核舞弊一直是内部审计工作的一项重要工作之一,而舞弊调查的信息源更多的来源于举报,其中举报占66%,而主动发现的难度比较大、对审计师的要求比较高,具有很多偶然性。

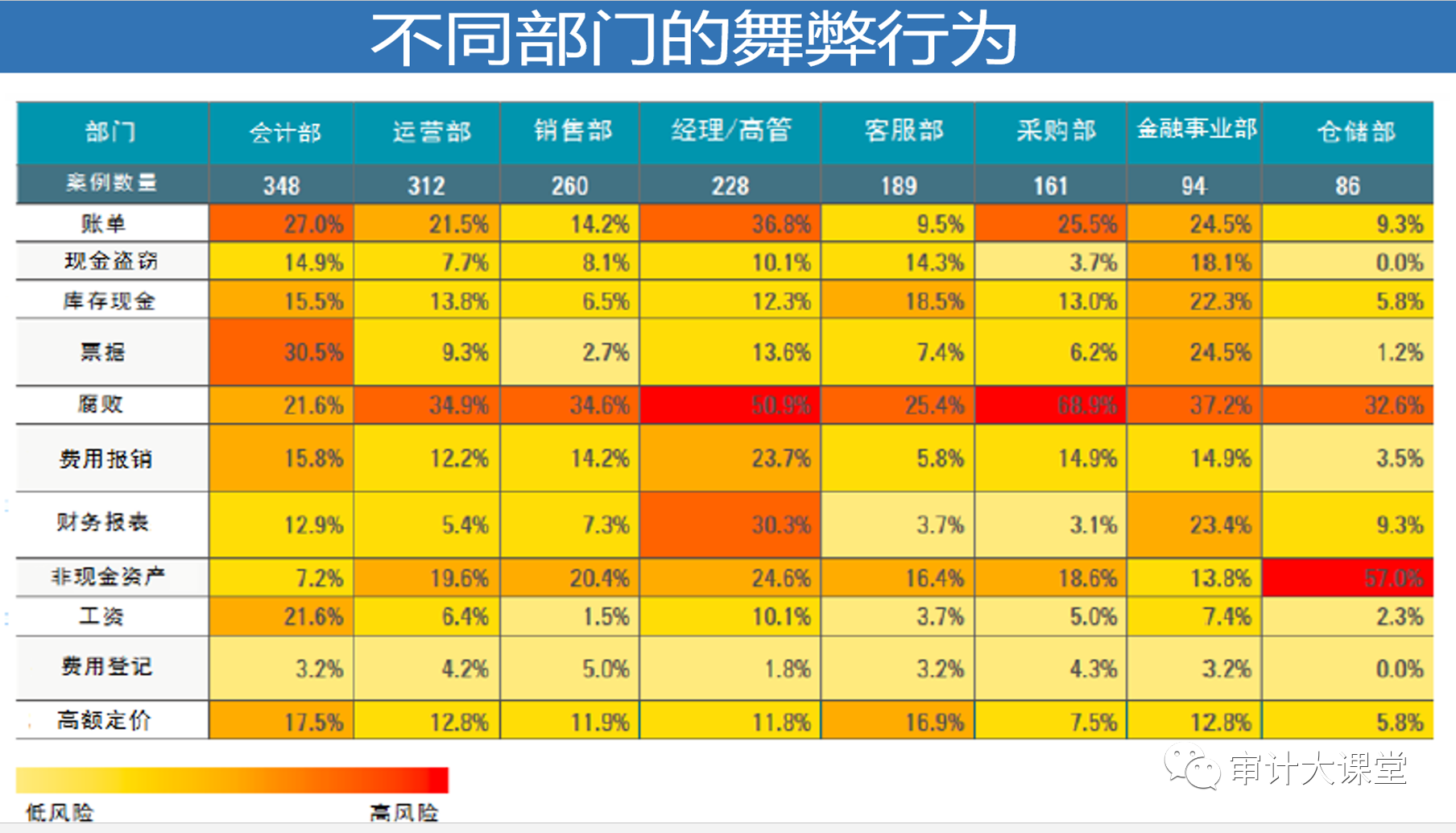

同样,从易发生舞弊的部门维度分析,76%的舞弊来自七个关键部门:会计部、运营部、销售部、经理/高管、客服部、采购部和金融事业部。大家想想为什么?那么从这些部门的舞弊行为维度分析,各个部门舞弊行为也不一样,具体见下图,当然唐鹏展老师的“唐鹏展审计视角聊管理荔枝微课堂”中的截图,也会给大家分享。

所以舞弊信号,是方便大家识别风险和线索的重要方法,唐鹏展老师总结、整理了一些,相对较全的信号供大家参考,大家也可以不断补充完善。

26、将在正常情况下会给组织带来利润的交易转给雇员或外部人员27、侵占,典型情况是挪用资金或财产,并篡改财务记录以掩盖侵占行为,从而使侵占行为不易被发现

29、要求为实际上并未提供给机构的服务或商品支付款项

36、与供应商、经销商之间不正常的亲密关系或突然换掉一个长期供应商、经销商41、关键管理人员的个人财富与企业的经营业绩和股价表现过于密切42、高管人员处于达到盈利预期或其他财务预期的压力下44、高管人员的报酬以财务业绩为基础(如奖金、股票期权和销售佣金)46、高管人员的决策受制于债务契约,且违规成本高昂48、公司重大决策由极少数关键人物所左右,且逾越决策程序的独裁现象司空见惯50、高管人员经常向下属经营班子下达激进的财务目标或过于严厉的支出预算51、高管人员过多的介入专业性很强的会计政策选择,会计估计和会计判断52、高管层频繁接受媒体的采访宣传且对沽名钓誉的活动乐此不疲。53、贷款或其他债务契约的限制对企业的经营或财务决策构成重大问题54、银企关系异常(如与异地的金融机构过于密切、银行账户众多)55、高管人员或董事会成员与主办银行的关系过于密切57、企业向金融机构借入高风险的的贷款并以关键资产作抵押58、企业的经营模式缺乏独立性,原材料采购和产品交易通过关联企业进行60、当期的收入或利润主要来自于罕见的重大关联交易62、企业与其聘请的会计师事务所关系高度紧张或关系过于密切63、企业频繁更换会计师事务所或拒绝更换信誉不良的事务所64、企业高管人员向注册会计师提出不合理的要求(如审计时间或审计范围方面的不合理要求)65、企业高管人员对注册会计师审计过程中需要询问的人员或需要获取的信息施加了正式或非正式限制69、企业频繁发行或增发新股、债券,导致投资者抱怨或抵制70、企业高管层与投资银行或证券分析师关系过于密切或紧张72、企业高管人员或董事会成员在财务报告和信息披露方面受到证券监督管理机构的处罚或批评75、企业主要子公司或分支机构地域分布广泛,且缺乏有效控制和沟通79、未设立审计委员会,或审计委员会缺乏独立性和专业胜任能力83、企业所在行业对资产、负债、收入和成本的确认高度依赖于主观的估计和判断86、报表项目的余额或金额源于一笔或少数几笔重大交易87、会计期末发生“实质重于形式”的重大交易且对当期经营业绩产生重大影响89、在连年报告净利润的同时,经营活动产生的现金流持续入不敷出90、企业高度依赖于持续不断的再融资才得以持续经营91、对外报告的资产、负债、收入和费用主要建立在高度主观的估计和判断基础之上,且企业的财务状况和经营业绩很可能随着估计和判断的变化而严重恶化92、企业对外报告的盈利能力以远高于竞争对手的速度迅猛增长95、财务报表被注册会计师出具不干净意见的审计报告96、企业连续多年通过非经常性收益得以保持盈利记录99、企业对外报告的经营业绩与内部预算或计划总是保持高度一致,罕有里外发生100、分析性复核表明对外报告的收入太高,销售退回和销售折扣过低,坏账准备的计提明显不足101、在对外报告的收入中,已收回现金的比例明显偏低103、在根据收入测算的经营规模不断扩大的情况下,存货急剧呈下降趋势104、当期确认的应收账款坏账准备占过去几年销售收入的比重明显偏高105、本期发生的退货占前期销售收入的比重明显偏高106、销售收入与经营活动产生的现金流量呈背离趋势107、与收入相关的交易没有完整和及时地加以记录,或者在交易金额、会计期间和分类方面记录明显不当108、记录的收入缺乏凭证支持或销售交易未获恰当授权111、未能提供用以证明收入的原始凭证,或以复印件代替原件的现象屡见不鲜112、未能对银行存款往来调节表或其他调节表上的中爹差异项目做出合理解释114、与收入相关的记录(如应收账款记录)与询证证据(如函证回函)存在异常差异116、新客户、异常客户或大客户未遵循惯常的客户审批程序117、高管层或相关雇员对收入或收入异常现象的解释前后矛盾、含混不清或难以置信118、存在着禁止注册会计师接触相关设施、雇员、记录、客户、供应商等有助于获取收入证据的行为119、高管层在收入确认上对注册会计师施加了过分的时间压力120、对注册会计师要求提供的收入相关信息拖延搪塞121、高管层对注册会计师就收入提出的质询行为作出失常的举动(如勃然大怒、威胁利诱等)122、接到客户、雇员、竞争对手关于收入失实的暗示或投诉123、分析性复核表明对外报告的销售成本太低或降幅太大、购买退回和购货折扣太高125、与存货和销售成本相关的交易记录没有完整和及时地加以记录,或者在交易金额、会计期间和分类方面记录明显不当126、记录的存货和销售成本缺乏凭证支持或与之相关的交易未获适当授权127、期末的存货和销售成本调整对当期的经营成果产生重大影响128、未能提供用以证明存货和销售成本的原始凭证、或只能提供复印件129、与销售成本相关的会计记录(如购货、销售、现金支付日记账)不相勾稽130、存货和销售成本的会计记录与佐证证据(如存货实物盘存记录)存在异常差异133、存货订单、采购发票、存货收入报告和存货记录之间存在不一致现象137、供应商的身份难以通过信用调查机构或其他渠道予以核实139、高管层或相关雇员对存货和销售成本的解释前后矛盾、含混不清或难以置信140、存在着禁止注册会计师接触相关设施、雇员、记录、客户、供应商等有助于获取存货和销售成本证据的行为141、高管层对注册会计师解决相关的存货和销售成本问题施加不合理的时间压力142、接到知情者关于存货和销售成本不实的暗示和举报143、期后事项分析表明,在下一个会计期间支付的金额属于资产负债表日业已存在的负债,但未加以记录144、仓库进出记录表明期末有验收入库的存货,但采购部门未能提供采购发票145、供货商发货声明上载明的金额未体现在会计记录上146、采购金额、数量和条件与询证函存在着重大差异,且未能调节一致147、截止期测试发现大量存货被归属于错误会计期间150、有贷款但没有相应的利息支出、或有利息支出但未体现贷款152、在会计期末编制了增加销售收入、减少了预收账款的重分类记录161、董事会会议记录讨论的或有负债没有体现在会计记录上162、向外聘律师支付了大额费用,但未确认任何或有负债164、监管部门的公函表明企业可能存在重大违法违规行为,但企业既未确认或有负债,也未在扶助披露165、企业设立了众多的特殊目的实体,且资金往来频繁166、企业与关联方的资金往来频繁,委托付款或委托收款现象突出168、以前期间提取的重组负债在本期被用于冲减经营费用169、接到知情者对重要负债和费用不切实际的暗示或举报170、缺乏正当商业理由对固定资产进行评估并将评估增减值调整入账174、注销的资产价值大大超过以前年度计提得减值准备175、固定资产、在建工程和无形资产中包含了研发费用或广告促销费用176、固定资产和在建工程当期增加额与经过批准的资本支出预算存在重大差异,且未能合理解释177、缺乏正当商业理由将亏损子公司排除在合并报表范围之外181、固定资产和无形资产的折旧或摊销政策显失稳健182、未能提供重要厂房设备资产和土地资源有效的产权凭证183、重大资产的购置或处置未经过恰当的授权批准手续190、期末发生的异常销售(尤其是对新客户的大额销售)

来源:唐鹏展 审计大课堂

,版权归原作者所有,如涉侵权,请联系我们删除,谢谢!

党建

党建

97046009

97046009