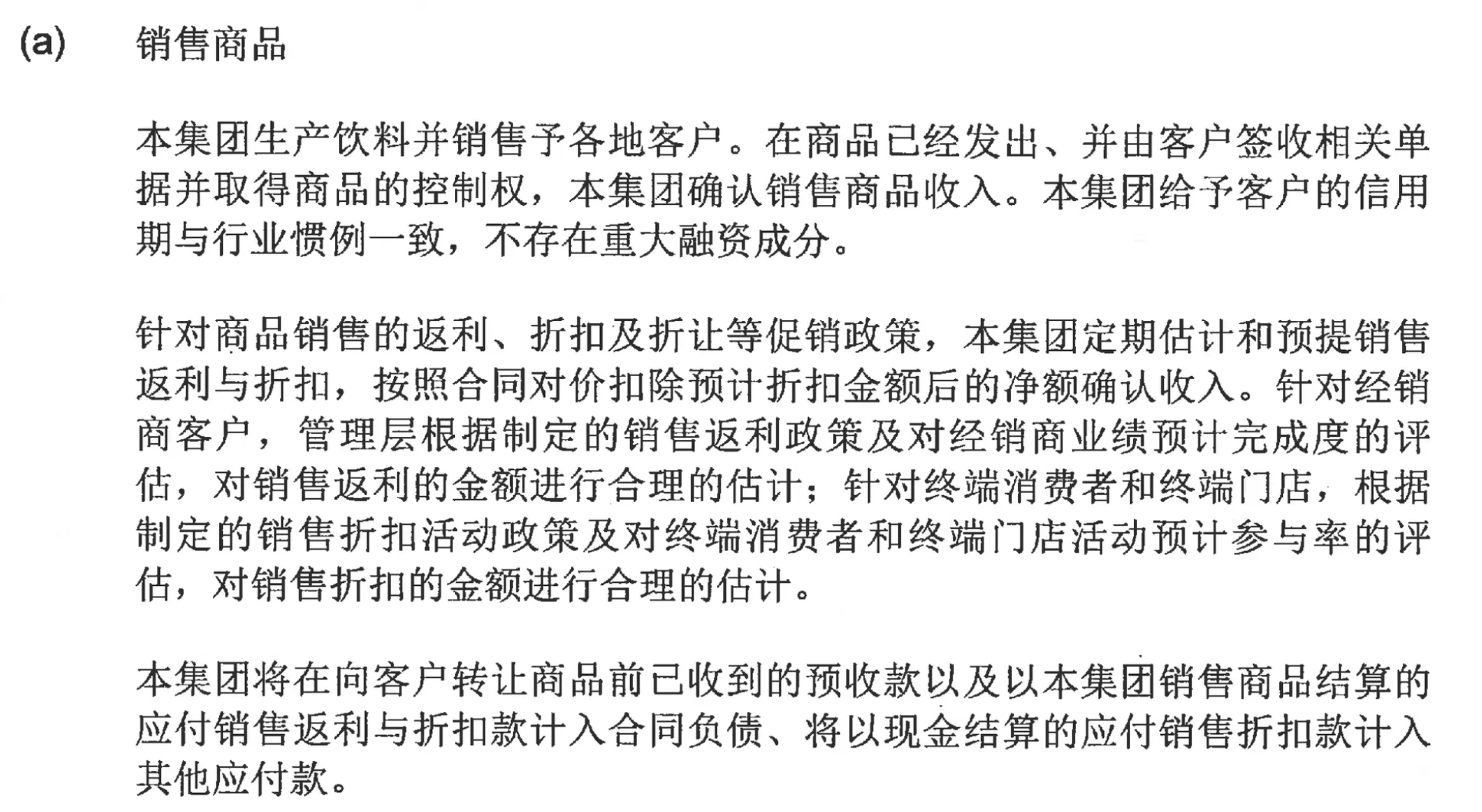

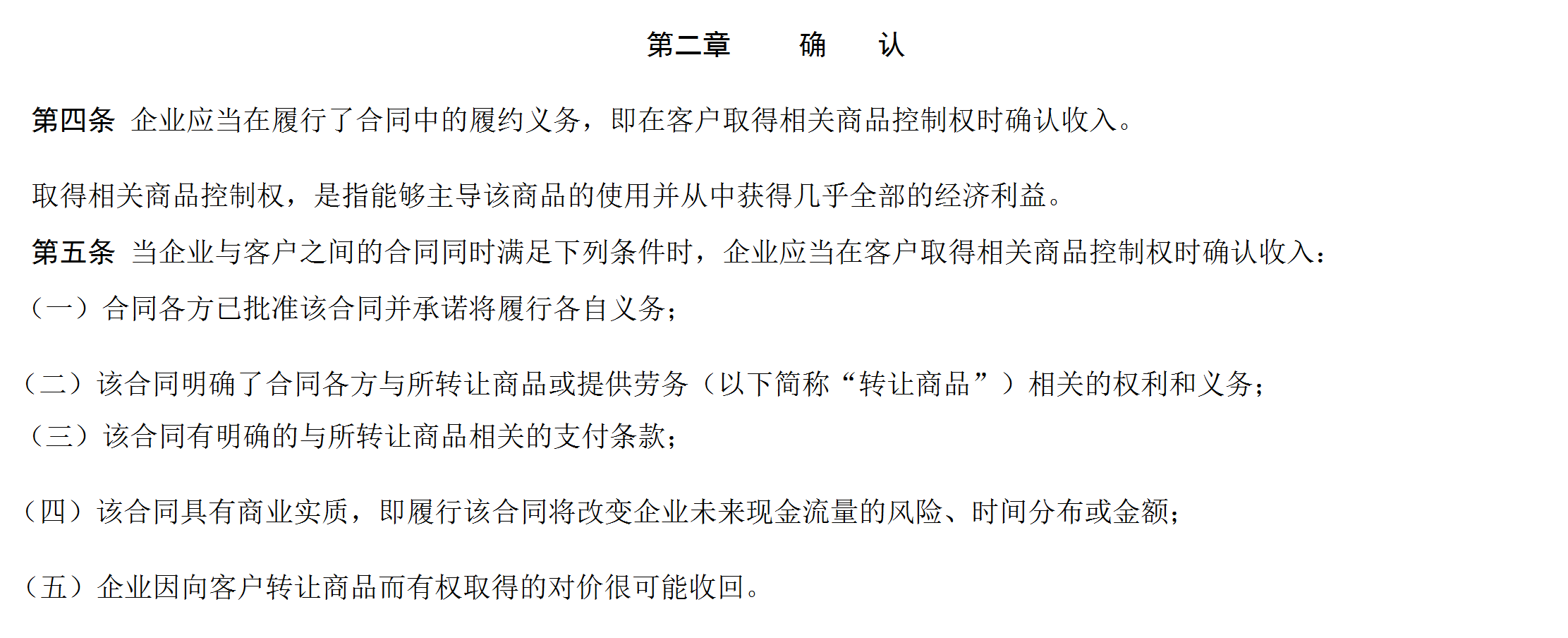

一般来讲,销售返利与折扣、折让这类促销政策会同时出现,但现在单说下销售返利,主要针对实物返利的情况。何为销售返利呢?也很好理解。比如我们是一家卖饮料的企业,有大量的经销商和零售商客户,那么假设针对某一家合作的超市零售商,我们会鼓励他说每月卖出10000件,返利2%,可以用现金的模式,也可以用返货的模式。假设一件1元(不含税,方便后续计算,返利也假设都是不含税基础上计算),那么返现金就是返200元,返实物就是返200件商品。也有以提货量的方式来返利的,还是上面那家超市,跟他约定每月提货10000件以上,将在销售额基础上返利2%,只要满足了提货相关要求,就给予返利。只是形式不同,道理是一样的。接上例,在提货返利的情况下,假设当月销售(提货)了10000件给这家超市,并已经提前预收了10000件的货款(一般饮料行业预收款的情况较多),增值税税率13%,则:(注:合同负债科目“核算企业已收或应收客户对价而应向客户转让商品的义务。”“企业因转让商品收到的预收款适用本章进行会计处理时,不再使用“预收账款科目及递延收益科目。尚未向客户履行转让商品的义务而已收或应收客户对价中的增值税部分,因不符合合同负债的定义,不应确认为合同负债。”——《企业会计准则应用指南汇编2024》“对于已收或应收货款中尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,应计入“应交税费——待转销项税额”,并在资产负债表中的“其他流动负债”或“其他非流动负债”项目列示。”——证监会《2020年上市公司年报会计监管报告》)②当月提货10000件,在商品控制权转移时确认收入(注:《监管规则适用指引——会计类第2号》:“一般而言,对基于客户采购情况等给予的现金返利,企业应当按照可变对价原则进行会计处理;对基于客户一定采购数量的实物返利或仅适用于未来采购的价格折扣,企业应当按照附有额外购买选择权的销售进行会计处理,评估该返利是否构成一项重大权利,以确定是否将其作为单项履约义务并分摊交易对价。”贷方计入什么科目未找到官方说法,暂按上述方式处理,也存在都计入合同负债的情况)②、③结合来看,就表示是按扣除返利之后的净额来确认收入了。对于实物返利,前面监管规则2号说实物返利要按照附有额外购买选择权的销售进行会计处理,对于附有额外购买选择权的销售,根据《汇编2024》:企业应当评估该选择权是否向客户提供了一项重大权利,如果客户只有在订立了一项合同的前提下才取得了额外购买选择权,并且客户行使该选择权购买额外商品时,能够享受到超过该地区或该市场中其他同类客户所能够享有的折扣,则通常认为该选择权向客户提供了一项重大权利。该选择权向客户提供了重大权利的,应当作为单项履约义务。在这种情况下,客户在该合同下支付的价款实际上购买了两项单独的商品:一是客户在该合同下原本购买的商品;二是客户可以免费或者以折扣价格购买额外商品的权利。企业应当将交易价格在这两项商品之间进行分摊,其中,分摊至后者的交易价格与未来的商品相关,因此,企业应当在客户未来行使该选择权取得相关商品的控制权时,或者在该选择权失效时确认为收入。该返利满足向客户提供了重大权利(是基于销售合同取得的,且超过同类客户能享有的折扣,因为对价为0)。若如此,在支付实物返利时,客户取得商品控制权,将其确认为收入是有准则依据的。但这样上期未确认的收入本期就又确认回来了,我初看还很费解。因为上期按净额确认了收入,已经是上期全部的收入了,为何到下期又把上期扣减的收入确认回去了?对于实物来说,满足收入确认原则(有所谓五步法)就应该确认收入,返利商品是否满足收入确认原则?对于(一)、(二),实物返利若识别为单项履约义务,在主合同中应有约定;对于(三),虽是额外的返利,但也可理解成达到某个销量或提货量给予的报酬;对于(四),有商业实质;对于(五),对价是销售或提货达量,或简单理解成对价就是0也可.如此,返利商品满足收入确认的条件。那么也是在商品控制权转移的时候确认收入。把上例中②、③、④关于实物返利分录结合来看,付出的商品总数量是10200件,但收入合计确认10000-200+200=10000件,成本确认10000+200=10200件。总体效果是少确认了200件的收入,但成本却是一点未少。因为返利的存在,导致销售10200件商品的利润减少了,毛利降低。以上是实际应发放返利与计提返利完全无差的情况,但实务中因为种种原因,可能存在差异,比如说按提货量返利,但提货后后续可能存在退货导致情况变化,所以计提与实际发放可能存在差异。接上例,假设提货达到10000件返2%,9000件返1%,当月提货10000件,按2%预提了返利,但实际因为退货或其他条件不满足等,实际确认的提货为9000件,那么实际返利就只有1%,则:(注:差异是上期返利计提与实际发生不同导致,处理原则与其他类型可变对价应相同)实务返利下,还是10000件的收入,但对应10100件的成本。以上是实际返利比计提少的情况,实际比计提多呢?也是一样道理。假设提货达到10000件返2%,当月提货10000件,按2%预提了返利,但后续返利政策出现变动或其他相关原因等,在相同条件下实际支付返利比例变成5%。则:实物返利最终还是10000件的收入,但却是10500件的成本。

由以上也可知,若返利政策变得激进,则毛利降低,反之则升高。

来源:CPA与个人成长

,版权归原作者所有,如涉侵权,请联系我们删除,谢谢!

党建

党建

粤公网安备 44010602004554号

粤公网安备 44010602004554号

97046009

97046009