党建

党建

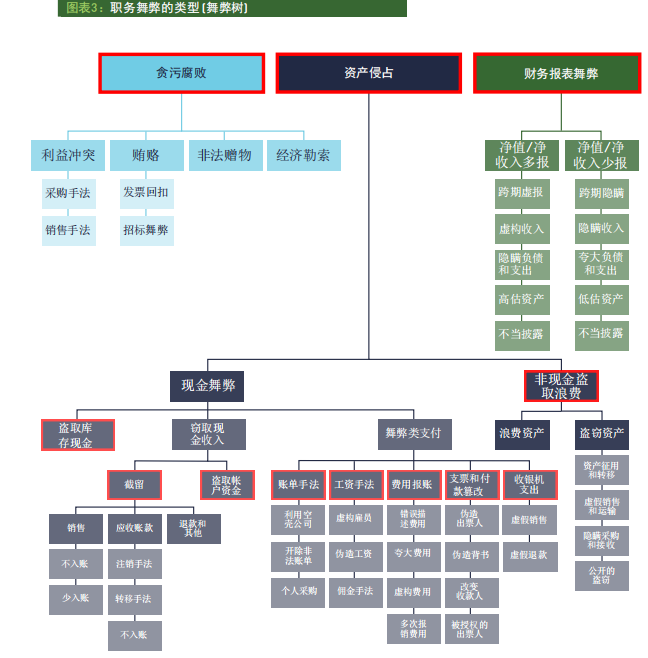

在企业治理与内部审计实践中,职务舞弊(Occupational Fraud)一直是最核心、最棘手的风险之一。

它不是外部入侵,也不是黑客攻击,而是企业内部人员,利用职位和权限实施的不当行为。根据ACFE的定义,职务舞弊主要分为三大类:贪污腐败、资产侵占和财务报表舞弊。

这张图清晰展示了三类舞弊的逻辑结构、典型表现与行为方式。

01 贪污腐败:权力寻租的灰色地带

贪污腐败(Corruption)是指利用职务影响力,为谋取私利而实施的不当行为,通常涉及关系而非直接金钱盗取,极具隐蔽性。

细分为四类:

✅利益冲突:如员工在审批采购合同时,与供应商存在亲属或投资关系却未披露。

✅贿赂:如收受回扣、给予对方决策影响人好处。

✅非法赠物:接受供应商赠送的高额礼品、旅游安排等。

✅经济胁迫:强迫第三方交纳不正当费用,否则威胁终止合作。

📌 内审建议:

-

重点审查招投标、合同审批、采购选商等高风险环节;

-

推行员工利益申报制度;

-

设立匿名举报渠道。

02 资产侵占:最常见的舞弊行为

资产侵占(Asset Misappropriation)是指员工或管理层直接盗用、挪用或滥用公司资产。这类舞弊占据全部舞弊案件的绝大多数,但单笔损失相对较小。

图中分类清晰地拆解为:

1. 现金类舞弊:

✅收款截留:如业务员收款后不上缴;

✅虚报支出:如虚构出差、重复报销;

✅工资舞弊:如设置“幽灵员工”、伪造加班;

✅支票舞弊:伪造付款支票、重复支付;

✅转账舞弊:私设银行账户接收公款。

2. 非现金资产取用:

✅盗用库存或固定资产;

✅违规私用公司资源(如车辆、人力);

✅虚构采购、假报资产报废转移物品。

📌 内审建议:

-

关注采购、出纳、资产管理等关键岗位;

-

强化审批、授权、对账与实物盘点机制;

-

借助数据分析发现重复付款、异常报销等模式。

03 财务报表舞弊:最具破坏性的舞弊

财务报表舞弊(Financial Statement Fraud)虽然发生频率低,但因其涉及组织核心财务系统和高层管理人员操作,往往具有极大的欺骗性和影响力。

细化为三大目的与六类行为:

🎯 财务报表舞弊目的:

✅虚增收入报表(如虚构收入、高估资产);

✅虚减收入报表(如隐瞒收入、推迟收入确认);

✅不当或遗漏披露(如隐藏负债、关联交易不披露)。

🧾 常见操作手法:

✅高估收入(提早确认、虚构合同);

✅高估资产(存货、应收账款虚报);

✅低估费用(推迟列支、资本化处理);

✅低估负债(不记录或延迟记录);

✅不披露重大事项(如诉讼、坏账);

✅信息披露不充分或误导性陈述。

📌 内审建议:

-

关注异常财务比率变化与估计项目;

-

审阅董事会、管理层激励目标与达成压力;

-

利用数据分析识别收入波动异常、资产周转率异常等。

04 三类舞弊对比一览(内审视角)

| 类型 | 常见对象 | 控制漏洞 | 审计对策 |

|---|---|---|---|

| 贪污腐败 | 各类管理岗位 | 权责不清、无利益申报制度 | 建立行为审计机制、监督审批链条 |

| 资产侵占 | 一线员工、出纳 | 岗位不分离、授权不合规 | 报销审核、盘点对账、岗位轮岗 |

| 财务报表舞弊 | 高层管理者 | 会计估计缺乏监督、业绩驱动压力 | 强化审计委员会、审查重大判断 |

📌 记住这三个关键词:

-

动因:利益驱动是舞弊根源;

-

机会:控制缺口为舞弊打开空间;

-

合理化:心态和文化是持续舞弊的温床。

97046009

97046009