党建

党建

一、采购业务流程:控制点与关键控制点

二、销售业务流程:控制点与关键控制点

二、销售业务流程:控制点与关键控制点

销售业务是企业资金流入、利润实现的核心环节,核心风险集中于市场开发、应收账款逾期 / 坏账、销售舞弊、合同纠纷、超授信发货,内控设计围绕 “客户授信 - 合同签订 - 发货 - 回款” 全链路风控展开,关键控制点聚焦影响资金回笼、利润实现的核心环节,普通控制点为基础流程管控,形成 “风险前置 + 过程把控 + 回款保障” 的管控体系。

(一)销售业务核心风险与管控逻辑

- 核心风险清单

客户信用不良、超授信发货、重大合同条款漏洞、应收账款逾期 / 大额坏账、销售舞弊、发票开具差错。 - 核心管控逻辑

信用风险前置(客户授信先于销售)+ 不相容职务分离(销售≠授信、合同≠审核、发货≠记账、回款≠对账)+ 动态监控(授信 / 应收账款实时跟踪)+ 闭环管理(销售 - 发货 - 回款全流程闭环)

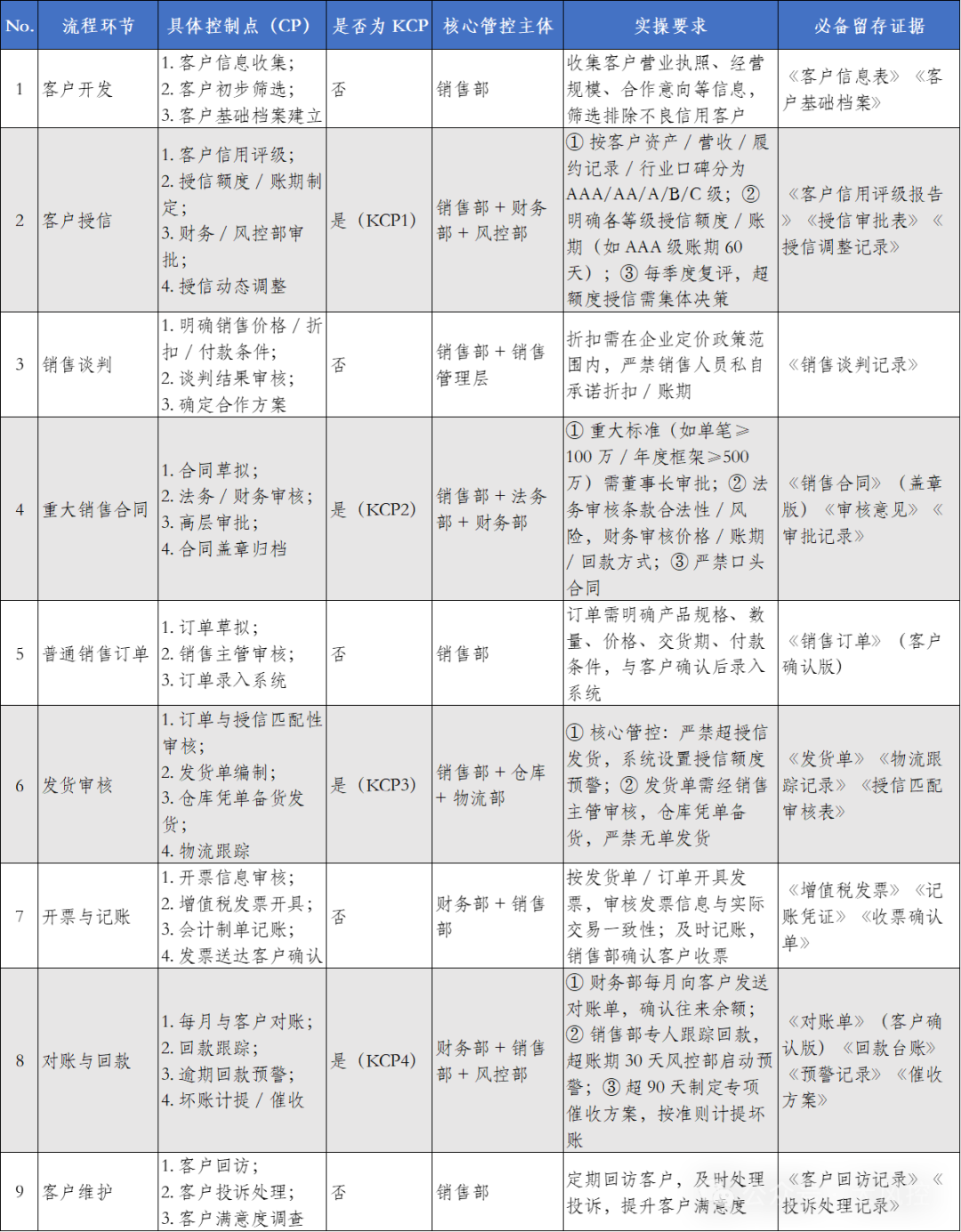

(二)销售业务全流程 控制点 + 关键控制点 详细拆解

按客户开发→客户授信→销售谈判→合同签订→发货→开票→回款核心流程拆解,明确管控主体、操作要求、证据留存、是否为 KCP、失效后果,贴合企业销售实操:

(三)销售业务关键控制点(KCP)管控要求

KCP 直接决定销售业务资金安全、利润实现,需落实风险前置、实时监控、闭环管理,针对不同 KCP 制定刚性管控规则:

- KCP1(客户授信)

严禁销售部单独决定授信,授信审批权归财务 + 风控部;对新客户 / 信用等级低的客户,优先采用款到发货模式,严控账期。 - KCP2(重大销售合同)

合同条款需明确回款保障条款(如预付款、履约保证金);重大合同签订后,风控部需出具《合同风险评估报告》,跟踪合同执行。 - KCP3(发货审核)

将授信额度嵌入销售系统,系统自动校验订单金额与剩余授信,超授信则无法生成发货单,从技术上杜绝超授信发货。 - KCP4(对账与回款)

回款指标纳入销售部绩效考核,将回款率与销售人员提成挂钩;对大额逾期应收账款,成立专项催收小组,必要时通过法律途径维权。

(四)销售业务控制点失效防控措施

- 信用风控前置

建立客户信用档案库,与第三方征信机构合作,及时获取客户信用信息,动态调整授信等级。 - 系统固化流程

将销售订单、发货审核、授信管控、回款跟踪等环节嵌入 CRM/ERP 系统,实现自动化管控、实时化预警、电子化留痕,减少人为干预。 - 全程监督考核

内部审计部每半年开展销售专项审计,重点核查 KCP 执行情况;将授信执行率、回款率、坏账率纳入销售管理层及销售人员的核心绩效考核指标。 - 坏账风险防控

对大额应收账款,购买信用保险;对逾期超过 180 天的应收账款,及时启动法律诉讼程序,最大限度减少坏账损失。

供大家参考。

97046009

97046009