党建

党建

随着我国经济对外开放,现代企业制度的推开和公司制改造的深化,所有权与经营权分离产生的信息不对称导致委托代理问题,公司制诞生以来一直在谋求妥善解决委托代理问题的有效公司治理模式。公司治理是不断完善发展的国际性难题,公司治理机制的完善依赖于各子机制作用的充分发挥,内部审计作为公司治理中有效的制衡机制,在促进公司治理改进和完善方面负有重要责任。随着公司治理结构的不断完善,内部审计在公司治理中的地位和作用受到越来越多的关注。

某大型国企审计风控法务部副总监谷帅就企业公司治理的内部审计问题,以点带面地结合实际案例,分享探索公司治理和内部审计在国企改革进程中的作用。

一、公司治理的现状

众所周知,公司治理结构是现代企业制度的核心内容,它的合理与否是影响企业绩效的重要因素之一。公司治理,又称为“法人治理结构”,是现代公司制度中最重要的组织架构,主要是指公司的股东、董事及经理层之间的关系,是基于公司所有权和经营权分离后而导致的有关委托代理关系及内部控制等问题而产生的一系列制度安排。其中,以国有企业的公司治理最为复杂,民营企业的公司治理很有特色,但相对国企来说,民营企业的公司治理相对简单。

改革开放40多年,国企改革有30多年。从中央国有企业党建工作会以后,为了强化党对国有企业的领导,要在公司章程中明确国有企业中的党组织发挥领导作用。党建并融入公司治理各个环节,国有企业的治理结构由三会一层变成了四会一层,即:党委会、股东会、董事会、监事会。目前,也在进行公司法的修订,公司法的修改意见稿中把监事会作为了一个可选项,所以在未来,公司治理结构会存在三会一层或者四会一层。

二、 公司治理与内容审计

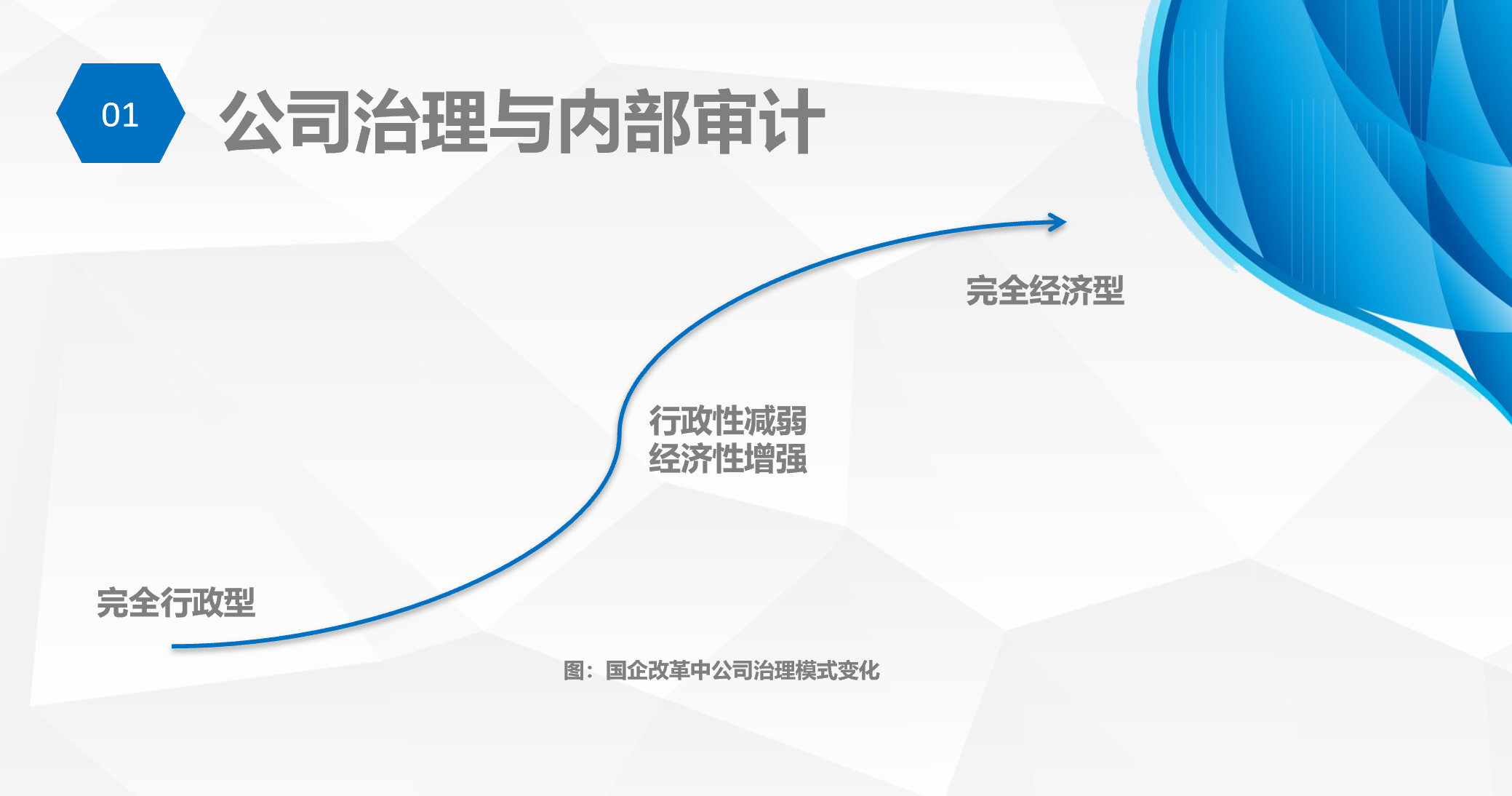

我国国企改革进行三十多年,在这期间公司治理逐渐形成了四个模式:(1)完全行政型;(2)强行政型治理、弱经济型公司治理模式;(里程碑事件:2003年国务院国资委成立)(3)弱行政型治理、强经济型公司治理模式(里程碑事件:2018年中央企业公司化改革、简政放权、以及重启混合所有制改革);(4)完全经济型公司治理模式。

由于国有企业改革非常复杂且历时比较久,所以在现在中央企业、地方国有企业中这四种模式有可能同时存在。例如,某集团的所属企业中依然是有依据全民所有制企业法成立的国有企业,它就属于完全经济型公司治理模式,它也有和世界500强或外资企业合资合作的企业,那这些合资企业公司治理模式属于完全经济型;集团另外部分与一些民营企业、或者其他国有企业进行合资合作的公司,其治理模式属于弱行政型治理、强经济型公司治理模式;也有一部分子企业是属于独资或全资的国有企业,这些子企业属于强行政型治理、弱经济型公司治理模式。不同公司治理模式的存在,也随着会带来不同的问题;发现这些问题就需要依靠内部审计。

从公司治理与内部审计的关系来说,公司治理是内部审计基础环境,内部审计是公司治理的四大基石之一。公司治理和内部审计存在着互演共生关系,良好的公司治理为内部审计的有效运行提供了环境条件,同时内部审计也为公司自理发挥着重要的保证作用。内部审计是解决公司治理问题的有效手段。如常见的关联交易、同业竞争、对外担保、资金占用、不公允的转入定价、收入舞弊、利润操纵等。公司治理问题不仅仅是内部审计需要关注的,同时也外部审计需要关注和解决的。国内第一号会计准则——关联交易的出台,为了规范关联交易,遏制这类公司治理问题所带来的舞弊事件。当然,内部舞弊问题也是公司治理关注的重点,由于舞弊的专业化程度较高,因此内部审计团队中引进反舞弊人才,成立专门的反舞弊团队,或加入反舞弊联盟共治共建也越来越常见。

三、 国企改革中公司治理的主要问题

国企改革过程中公司治理的主要存在哪些问题,而这些问题都是内部审计所要发现问题的制度基础。一般企业的公司治理是由股东、员工、债权人、供应商等多方参与的。在国有企业的公司治理主要的参与方为:最顶层的管理者则是由股东代表、国资委、各级政府;代表国资委管理公司的是董事会和管理层(董事会和管理层在国有企业里面往往是一套人马,两块牌子);接下来是参与方是员工、债权/务人、供应商和客户(如下图)。

在这样的公司治理架构下,国有企业最显著的若干问题有:

(1) 国资委:所有者缺位与多重代理问题; “一股独大”和内部人控制问题;行政干预、多重经营目标、偏向性政策与非效率性投资;

(2) 股东+管理层存在关联交易、资产专用、对外担保、内部腐败等问题;

(3) 员工存在职务侵占的问题;

(4) 债权人、债务人与公司内部勾结等问题;

(5) 供应商、客户高度集中导致的交易依赖性。

四、内部审计在公司治理中的作用

在对一家企业进行审计时,经过了分析参与公司治理的各方;了解其性质和判断其利益诉求;检查他们的公司治理运行机制,那么也基本判断出了被审计单位在公司治理方面可能存在的哪些重大的重要问题。

通过内部审计可以实现“治已病、防未病”的功能,改善了常规治理,强化了风险预判。其主要实现形式有:战略和风险管理审计、绩效审计、经济责任审计、财务收支审计、专项经营审计等。

以大型制造业国企M集团为例,

M集团已经实现了混合所有制改革那么国资委的占股是95%,那其他股东是5%,所以这就是一个典型的一股独大。其中,其他股东没有太高的意愿参与公司治理过程,持有股权后,他们希望的是能不能与公司签订合同,建立业务联系,拓展交易的规模,也就是所说的关联交易;或者是能不能让这家公司为他提供担保,甚至是给他提供借款,或者是通过交易延长他的账期,实现资金占用。再或者是通过关联交易过程中的不公允的定价,额外赚取一定的交易的利润,这是少数股东,尤其是没有意愿参与到公司治理过程中的股东基本的利益的诉求。为防范董事、监事及其他高级管理人员滥用职权,内部审计的监督作用也越来越重要,培育反舞弊人才、建立反舞弊措施、健全反舞弊机制刻不容缓。

M集团是四种公司治理的模式同时存在,其区分为,对于集团全资或者是独资的子企业,采取的是行政型公司治理的模式;对于与国有企业进行合资合作的,与一部分民营企业进行合资合作的,实施的是强行的弱经济型公司治理模式;对于合营、联营、参股的和对于外资的尽可能的实行完全经济型的治理模式;那么对于一些其他双方的议价能力差不多的一些合资企业,尽可能的采取弱行政,强经济型的治理模式。

所以在这些不同的公司治理的过程中,也会对参与的股东进行分析利益诉求点,并根据这些利益诉求点来定位这一家被审单位,他们的问题可能会有哪些,这就实现审计问题发现的效率提高审计效果,同时也提升一定的风险预判。

在实施战略和风险管理审计的过程中,特别强调压缩股权管理的层级处置僵尸企业;在绩效审计的过程中,要全面围堵利润的操纵,利益的输送,资金的资产的侵占;在经济责任审计过程中,结合集团的职业经理人制度来检查和发现他们利润操纵,收入操纵等问题。

财务收支审计,重点发现职员的资产侵占,员工舞弊等问题;专项的经营管理审计,主要发现一些专门的特定的一些问题。那么在风险预判这块,主要作用于对外股权投资和合资合作的这个过程中,当我们来知道了双方合作的目的、意图和组织形式之后,那么我们会提供咨询意见,来尽可能的降低未来这一家公司的公司治理问题。

比如说我们跟一家世界五百强企业成立的一家合资企业,这家世界五百强企业聘请的是职业经理人,给出的是一定的期限和一个确定的经营目标。这就导致了一个很极端的事件,这家公司的主营业务运作效率并不如竞争对手,如果按照现有的方式,现有的模式继续运行下去,那么,这家公司今年的经营目标很可能不会实现。所以,它做出了一个经营方面的改变,即辞退所有的生产员工,并把这个业务全部外包给竞争对手,通过这个改变来实现财务报表的改善,来满足股东对他经营目标的一个考核。对这个职业经理人,他虽然是满足了考核的要求,但是他的这一个改变让这个公司陷入了万劫不复的地步。一个公司的主营业务全部外包给了经营对手,首先就导致了一个交易的集中,其次更严重的就是让这家企业丧失了持续经营的基础。这个问题本质上来源于对职业经理人的绩效考核机制,没有一个约束,其次,表现出这个合资公司的公司治理不够完善,董事会的反应不够敏捷,监事的反应不够迅速,管理层丧失了职业伦理和道德。

通过我们的实践,发现基于公司治理的这个利益分析,基于公司治理参与各方的一个利益的分析,通过他们所处于的阶段、模式分析他们的固有缺陷,可以提高我们内部审计发现问题的效率和效果。当然,通过M集团内部审计的案例,证明了国企改革进程中公司治理和内部审计相互促进的作用,显示出内部审计在国企改革进程中对国有资产的保护,和对国企安全发展的支持作用。内部审计和公司治理互演共生这一过程,对于国有企业重大风险的防范规避具有重要价值。

正是依赖于内部审计的评价与监督、鉴证与咨询的职能,公司治理才在动态循环中不断修正,从而促进国企的安全发展,保障国企改革的既有成果,保证国企改革的必然成功。

97046009

97046009