党建

党建

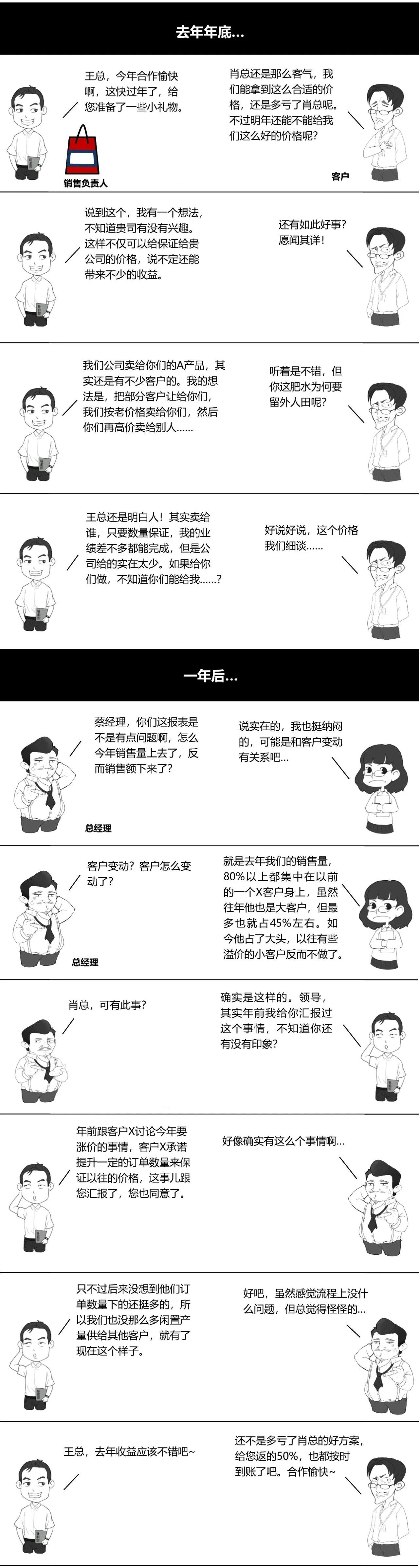

销售是指企业出售商品(或提供劳务)及收取款项等相关活动。销售及收款是企业获得经营利润的主要环节,也是极易产生风险的环节。构建并强化销售业务的内部控制体系,对于提升企业盈利能力、确保利润最大化具有不可估量的价值。 本期,我们将介绍销售业务相关的内部控制风险。先来看一组漫画吧~

销量提升,利润反降? 订单量大部分交给“关系客户”,由他再卖给小客户,销售人员“吃里爬外”,看着销量上去了,然而利润受损了。 上述漫画不禁引发思考:商品销售策略是否真正实现了利润最大化?在决策链条上,是否存在权力过度集中、不相容职责未有效分离的问题?是否存在缺少客户尽职调查导致其成为“中间商”而非终端用户的风险?诸如此类问题直接侵害企业利益。 销售业务的风险远不止于此,还有哪些典型的潜在内控风险?如何识别及应对?继续往下看吧~

销售流程不相容职责未有效分离 风险:销售业务各环节可能存在不相容职责,如未分离将导致舞弊,例如销售人员挪用货款、泄露企业内部信息、滥用销售费用等。 应对:将销售与收款过程中的业务环节进行明确拆分。例如,将前期市场拓展、销售合同签订、发货、收款、客户信用评估以及售后服务进行分割,有效地形成不同部门及职责相互监督并行的管理举措,从而降低因权力过于集中导致的舞弊风险。 一般来说,销售环节必须做到以下主要职务的分离:销售订单/合同的签订与审批;销售业务执行与信用控制;接受客户订单的人不能同时是负责最后核准付款条件的人;客户对账与销售业务执行人员;发货通知的编制人不能同时执行存货的提取;填制发票的人不能同时担任发票的复核工作;办理退货实物验收工作不能进行退货账务记录等。 案例 某石油公司加油站站长监守自盗。据媒体报道,陈某原是南京某石油公司加油站站长兼任管账员,他采取截留销售款、账内做假账等方式,将单位公款用于赌博,导致国家直接经济损失70余万元。陈某挪用公款的手段很简单,一是直接挪用销售款,陈某自担任站长起,多次从加油站油款中直接拿取现金,两年的时间里挪用公款50多万元去赌博,在兼任管账员期间,又利用负责清理回收油站的外欠款机会,将收回的外欠款数十万元输在了赌桌上。二是做假账。陈某利用自己既是站长又是管账员的便利,一方面大力截留销售款,另一方面又采取账内做假账的方式来掩盖其舞弊行为。

缺乏信用管理或信用管理不严 风险:信用管理是保障公司资产安全,减少坏账损失最有效的方法。信用管理不当可能会导致公司应收账款长期挂账、产生巨额坏账直接影响企业经济利益。不少企业面对市场的巨大需求,为了占领市场盲目扩大客户源,单纯追求没有现金流保证的销售收入,缺乏对市场信用风险的有效控制,缺少对客户资源(信息)的集中统一管理,对应收账款缺少系统化、科学化的管理体系,从而在买方市场条件下,企业一方面通过信用交易(赊销)以争取客户扩大销售,另一方面巨大的信用风险使企业陷入货款被拖欠、经营亏损的困境中。 应对:为了加强信用管理,企业应该建立完整的信用管理体系,包括:信用管理组织结构的建立;信用管理操作流程的规范;客户信用等级和信用额度的确定。从组织结构上看,信用管理职能最好与销售职能分开,由独立部门来履行对客户信用的评定、实施和监督。从操作流程上看,企业应该将信用理念贯穿到整个销售循环中,在接触客户时对客户信用程度进行充分的评估,设定客户的信用政策(包括信用等级、信用期限和信用额度),以做好事前控制;在与客户进行具体交易的时候要时刻审视客户的信用状况,严守信用额度要求,做好事中控制;在收款环节也要对客户的还款期限进行跟踪,并实施必要的催收,做好事后控制。 案例 2004年7月8日,四川长虹的掌门人倪润峰因“年龄原因”辞职。同年12月28日长虹发布预亏公告,公告第一项决议就是对APEX公司应收账款计提坏账准备37亿元。四川长虹与APEX 2001年7月展开合作,由APEX从长虹购买彩电,贴上APEX的品牌后卖给沃尔玛、Best Buy等零售商。长虹在与APEX合作之后,其销售业绩高速增长,而应收账款余额的增幅也大幅度增加。长虹给予APEX和其他客户的信用政策有很大差别。数据显示,长虹给其他客户的平均回款期不足20天,而对APEX应收账款的账龄却长达1年多。2004年倪润峰出局、APEX董事长季龙粉于2004年10月被刑事拘留,至此APEX全额支付货款已几乎不可能。 实际上,APEX是一家名不见经传的代理公司,其通过小额交易建立信用,然后采用赊账的方式进行大额贸易。在季龙粉的运作下,先后有宏图高科、天大天财、中国五矿等多家公司上当受骗,在发出货物后无法收回货款,他们都及时终止了与APEX的合作。 此外,APEX与四川长虹合作之前,曾与厦华电子等大型彩电厂商联系。厦华电子为了调查APEX的信用额度,委托中国出口信用保险公司对其评级。最终评级报告显示其信用额度为零,意味着无论交纳多少保费,保险公司可能都不会为这家企业的交易进行保险,从而打消了与APEX交易的念头。四川长虹也委托中国出口信用保险公司做了尽调,得到了同样的报告。但长虹由于冒进战略的需要,将专业机构提供的评级报告弃之不顾,甘冒市场风险,追求所谓的规模,最终受到了惩罚。

销售价格管理不当 风险:销售价格管理常见内控漏洞包括但不限于销售政策/销售价格体系制定及执行缺失;销售定价权缺乏有效管理;价格折扣和折让实施缺乏控制;对需要保密的销售价格等内部信息被不当泄露,被竞争对手或客户利用等,都将对公司造成直接损失。 应对:制定并完善销售政策及定价机制,根据市场波动有预见性地维护销售定价模型,所涉及的定价或调价需有充足原因,并经管理职能的审核人批准;销售折扣、销售折让等政策应结合公司发展目标及客户影响力而制定,具体所授予折扣、折让的金额、数量、原因及对象应予以准确记录及严格审批,并定期复查其实际执行情况。 案例 廖先生在东航售票网上发现,东航部分2010年2月份的航班价格低得惊人,原价700多元的南昌飞厦门航班,网上报价只需20元,而原价1980元的南昌飞北京的头等舱票居然只售60元,比他坐卧铺回北京还要便宜。于是他当即决定购买特价票,和他一起买票的还有二十多位同事,他们都决定要体验一下这廉价的头等舱服务。据东航股份公司总经理马须伦介绍,这次事件是由于东航南昌分公司的一位工作人员在网上录入价格失误所致。虽然公司及时发现,并修改了错误价格,但已经有300张低价票被旅客订走。由于正值春运旺季,这次失误给公司造成的损失预计超过30万元。

结语 除以上内控风险外,销售业务还存在未编制销售计划或计划编制不合理、经销商缺乏严格管理、销售收款存在漏洞等风险。 识别销售业务主要内控风险,并及时采取相应的控制措施,能够合理保障销售业务活动的合规性,提升销售业务管控的效率和效果。 4月,我们将按照《企业内部控制基本规范》、《企业内部控制应用指引》等法规、规范及标准,统一梳理《销售业务内控风险指引》供参考,敬请期待。 举报渠道 晶澳审计监察中心提醒您,如您身边发现任何腐败或者舞弊事项,可通过以下几种方式随时和我们联系: 1.扫描二维码直接举报 2.晶澳官网右上角点击“廉正晶澳” 3.电话:010-63611911 4.钉钉:“晶澳太阳能”组织-工作台-廉洁举报 5.Q Q:3476840246 6.微信:廉洁晶澳(LianJieJA) 7.邮箱:antifraud@jasolar.com 8.信件:北京市丰台区诺德中心8号楼晶澳审计监察中心(收) 晶澳鼓励员工实名举报,对举报人的信息及举报内容严格保密。根据举报线索的有效性等,举报人最高可获得100万元奖励金哦~

漫画转载自锐思商学院微信公众号 文章来源:内控与内审

97046009

97046009